Последние релизы редакции 4.5 программы "1С:Бухгалтерия" значительно расширили возможности автоматизации различных участков бухгалтерского учета. Без внимания не остался и участок "Выпуск готовой продукции". В предлагаемой статье ведущий консультант учебного центра "Мастер Сервис Инжиниринг" Е.А. Денисова рассказывает, как лучше учитывать готовую продукцию в "1С:Бухгалтерии".

В конфигурации "1С:Бухгалтерский учет" способ учета готовой продукции задается периодической константой в меню "Операции", которая так и называется - "Способ учета готовой продукции и полуфабрикатов". По умолчанию установлено значение "По фактической стоимости", так как именно этот способ учета соответствует норме пункта 5 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного приказом Минфина России от 09.06.2001 № 44н. Другое значение ("По плановой стоимости") оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год, когда ПБУ 5/01 еще не вступило в действие. В нашей статье мы рассмотрим, как реализуется на практике способ учета "по фактической стоимости".

Перед началом работы с программой необходимо заполнить справочник "Виды продукции, работ, услуг", определив для каждого элемента справочника "Тип номенклатуры" (для готовой продукции - это "Продукция" соответственно). Пример организации справочника показан на рис. 1.

Элементы этого справочника являются объектами аналитического учета на счете 20 (субконто 1). В течение месяца затраты на производство собираются на дебете счета 20 по каждому виду продукции и по статьям затрат. Для того, чтобы затраты на производство отнести на себестоимость определенного вида готовой продукции, во всех справочниках и документах, где используется счет 20, необходимо указать вид продукции, в себестоимость которого эти затраты должны быть включены. Например, при заполнении справочника "Сотрудники" для сотрудников, принимающих непосредственное участие в производственном процессе, необходимо указать, на себестоимость какой продукции относится заработная плата конкретного сотрудника. Как видно из рис.2, заработная плата Антонова Андрея Ивановича и отчисления налогов с его заработной платы будут отнесены на себестоимость тротуарной плитки. Аналогично заполняется справочник "Основные средства". В результате амортизация относится на себестоимость продукции, в выпуске которой это основное средство участвует.

Мы предлагаем вам рассмотреть способ учета готовой продукции по фактической стоимости на примере предприятия, которое выпускает несколько видов продукции.

Пример

ООО "Крона" выпускает несколько видов готовой продукции: бордюр и тротуарную плитку.

В течение месяца были куплены материалы на сумму 171 100 руб. (в т.ч. НДС 18 % - 26 100 руб.). Были отпущены материалы:

- на производство бордюров - на сумму 2 500 руб.;

- на производство тротуарной плитки - на сумму 82 500 руб.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад,- 1 770 руб. (в т.ч. НДС 18% - 270 руб.).В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Рассмотрим последовательно этапы производственного цикла:

- Отпуск материалов в производство.

- Услуги сторонних организаций.

- Выпуск продукции.

- Реализация готовой продукции.

- Закрытие месяца.

1. Отпуск материалов в производство.

Отпуск материалов в производство производится документом "Перемещение материалов". В документе выбирается вид перемещения "Передача в производство", счет отнесения затрат 20 и вид номенклатуры, на производство которого передаются материалы. Ниже приведены проводки, которые образуются при проведении документа (в нашем случае - отпуск материалов на производство тротуарной плитки):

Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 30 000 руб. - передан в производство (тротуарная плитка) материал - Керамзит 300 мЗ по 100 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 45 000 руб. - передан в производство (тротуарная плитка) материал - Краситель 300 кг по 150 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 7 500 руб. - передан в производство (тротуарная плитка) материал - песок 150 мЗ по 50 руб.

2. Услуги сторонних организаций.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад - 1770 руб. (в т. ч. НДС 18 % - 270 руб.). Эти услуги были включены в себестоимость бордюров. В документе "Услуги сторонних организаций" в качестве корреспондирующего счета выбирается счет 20, а в качестве субконто 1 - бордюр. В результате проведения документа сформируются проводки:

Дебет 20 Кредит 60/76 - 1 500 руб. - услуги по перевозке готовой продукции Дебет 19 Кредит 60/76 - 270 руб. - принят к зачету НДС.

3. Выпуск продукции.

За месяц было выпущено готовой продукции:

- бордюр тротуарный - 100 шт. по 120 руб. = 12 000 руб.

- плитка тротуарная "Шестигранник" - 500 шт. по 105 руб. = 52 500 руб.

- плитка тротуарная "Елочка" - 100 шт. по 390 руб. = 39 000 руб.

Выпуск продукции осуществляется в программе документом "Передача готовой продукции на склад" (рис. 3)

Приходуя на склад готовую продукцию в течение месяца, мы не всегда знаем ее фактическую стоимость (например, заработная плата и амортизация будут отнесены на затраты лишь по окончании месяца), поэтому готовая продукция на склад приходуется по плановой стоимости (колонка "Стоимость" документа). Для автоматического проставления плановой стоимости в документ в справочнике "Номенклатура" у выпущенной продукции должен быть заполнен реквизит "Плановая себестоимость", то есть приблизительная сумма затрат на производство одной единицы этой продукции.

При расчете себестоимости выпуска проводки будут формироваться, исходя из плановой стоимости, указанной в документе, в нашем примере документы "Передача готовой продукции на склад" сформируют проводки:

Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 12 000 руб. - Бордюр 100х30х70 (100шт.по 120руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 52 500 руб. - Плитка тротуарная "Шестигранник" (500шт.по 105руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 39 000 руб. - Плитка тротуарная "Елочка" (100шт. по 390руб.).

4. Реализация готовой продукции.

В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Для этого создается документ "Отгрузка товаров, продукции". В документе в колонке "Цена" указывается цена реализации, при этом формируются проводки:

Дебет 90.2.1 "Себестоимость продаж, не облагаемых ЕНВД" Кредит 43 "Готовая продукция" - 12 000 руб. - отгружена со склада готовая продукции по себестоимости 100 шт. по 120 руб Дебет 62.1 "Расчеты с покупателями и заказчиками (в рублях)" Кредит 90.1.1 "Выручка от продаж, не облагаемых ЕНВД" - 17 700 руб. - отражена полученная выручка от реализации

5. Закрытие месяца.

Закрытие месяца - это заключительный этап производственного цикла, документ, закрывающий счета 20 и 40, которые при отсутствии незавершенного производства не должны иметь остатки на конец месяца. Не лишним будет напомнить, что до формирования документа "Закрытие месяца" необходимо провести все документы, которые формируют проводки в дебет счета 20, в том числе начисление заработной платы и начисление амортизации. На рис. 4 показан документ "Закрытие месяца", который следует провести при списании готовой продукции по фактической стоимости.

При выполнении действия "Расчет и корректировка себестоимости ГП и ПФ" (которое выполняется при проведении документа по закрытию месяца):

- Счет 20 закрывается в дебет счета 40 в части расходов, приходящихся на стоимость выпущенной в текущем месяце продукции;

- Прямые расходы распределяются на стоимость выпущенной продукции (списание со счета 40);

- Корректировка операций списания продукции до ее фактической стоимости.

В нашем примере документ "Закрытие месяца" сформирует проводки:

Дебет 40 Кредит 20 - 888,89 - закрытие счета 20 (Бордюр, Амортизация) Дебет 40 Кредит 20 - 1 080,00 - закрытие счета 20 (Бордюр, ЕСН) Дебет 40 Кредит 20 - 5 000,00 - закрытие счета 20 (Бордюр, Заработная плата) Дебет 40 Кредит 20 - 2 500,00 - закрытие счета 20 (Бордюр, Материальные затраты) Дебет 40 Кредит 20 - 1 500,00 - закрытие счета 20 (Бордюр, Услуги сторонних организаций) Дебет 40 Кредит 20 - 700,00 - закрытие счета 20 (Бордюр, ФСС от НС и ПЗ) Дебет 40 Кредит 20 - 1 512,00 - закрытие счета 20 (Плитка тротуарная, ЕСН) Дебет 40 Кредит 20 - 7 000,00 - закрытие счета 20 (Плитка тротуарная, Заработная плата) Дебет 40 Кредит 20 - 82 500,00 - закрытие счета 20 (Плитка тротуарная, Материальные затраты) Дебет 40 Кредит 20 - 980,00 - закрытие счета 20 (Плитка тротуарная, ФСС от НС и ПЗ) Дебет 43 Кредит 40 (сторно) - 331,11 - Корректировка выпуска продукции (Бордюр 100х30х70) Дебет 90.2.1 Кредит 43 (сторно) - 331,11 - корректировка себестоимости продукции (Бордюр 100х30х70) Дебет 43 Кредит 40 - 209,70 - корректировка выпуска продукции (Плитка тротуарная "Елочка") Дебет 90.2. Кредит 43 - 209,70 - корректировка себестоимости продукции (Плитка тротуарная "Елочка") Дебет 43 Кредит 40 - 282, 30 - корректировка выпуска продукции (Плитка тротуарная "Шестигранник") Дебет 90.2.1 Кредит 43 - 282,30 - корректировка себестоимости продукции (Плитка тротуарная "Шестигранник")

При проведении документа "Закрытие месяца" с установленным флажком "Формировать отчет при проведении документа" можно сформировать отчет, который позволит нам детально рассмотреть, как рассчитывалась и корректировалась себестоимость готовой продукции. В отчете по закрытию месяца строки, которые выделены более темным цветом и подчеркнуты, это так называемые "ссылки", которые можно раскрыть щелчком мыши (рис. 5).

В нашем примере подчеркнутыми будут строки "Расчет стоимости выпущенной продукции и полуфабрикатов" и "Корректировка себестоимости продукции и полуфабрикатов". Таким образом, можно посмотреть, как программа рассчитала стоимость продукции (рис. 6).

Данные этого отчета совпадают с анализом счета 20 по субконто, но представлены в более наглядной форме. Кроме того, сумму прямых расходов, "упавших" на себестоимость каждого вида продукции по статьям затрат, можно расшифровать двойным щелчком мыши в графе 4 соответсвующей строки таблицы (рис. 7).

В отчете на рисунке 7 показано отражение прямых расходов в разрезе статей затрат (обороты Д40-К20 по виду продукции).

Графу 7 так же можно расшифровать двойным щелчком мыщи, при этом получается отчет по виду продук-ции, где сопоставляется ее плановая и фактическая стоимость.

Отчет о корректировке операций списания продукции представлен на рис. 8.

Отрицательная корректировка получается в случае превышения плановой стоимости выпущенной продукции (которую мы указывали в документе "Выпуск продукции") над фактической суммой затрат на выпуск этой продукции, положительная - в случае превышения суммы затрат на выпуск продукции над плановой стоимостью выпуска продукции.

В пошаговой инструкции мы рассмотрим каким образом в 1С Бухгалтерия 8.3 производится учет готовой продукции и затрат на неё.

Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное».

В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.

Вы, скорее всего, заметили, что на нашем рисунке флаг «Производство» установлен, но не доступен для редактирования. Это произошло из-за того, что в программе уже есть документы в рамках этой функциональности. Чтобы просмотреть их список, перейдите по гиперссылке «Производство», которая расположена ниже.

Программа сформировала для нас отчет с перечнем всех документов в программе, которые относятся к производственным процессам и выпуску продукции. Именно их существование не позволит отключить данный функционал.

Следующей немаловажной настройкой является учет отклонения от плановой себестоимости. При установленном флаге эти отклонения будут отражаться на 40 счете. В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет.

В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет. Далее мы рассмотрим отражение учета для обоих вариантов настройки программы.

Операции по учету ГП

С учетом отклонения от плановой себестоимости

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ « ». Найти вы его можете в разделе «Производство».

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП.

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

Из обработки закрытия месяца можно сразу же сформировать . В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

При выборе функциональности программы, необходимо поставить флажок на закладке Производство:

В учетной политике на закладке Затраты указать, что будем заниматься выпуском готовой продукции:

Спецификация номенклатуры в 1С 8.3

Что такое спецификация? Это перечень материалов и их количество, требуемое для изготовления определенного вида продукции. Для каждого вида выпускаемой продукции можно создать спецификацию. Это ускорит ввод данных в базу 1С 8.3 при списании в производство материалов. Если при выпуске аналогичного вида продукции могут использоваться разные материалы, то необходимо создать несколько спецификаций.

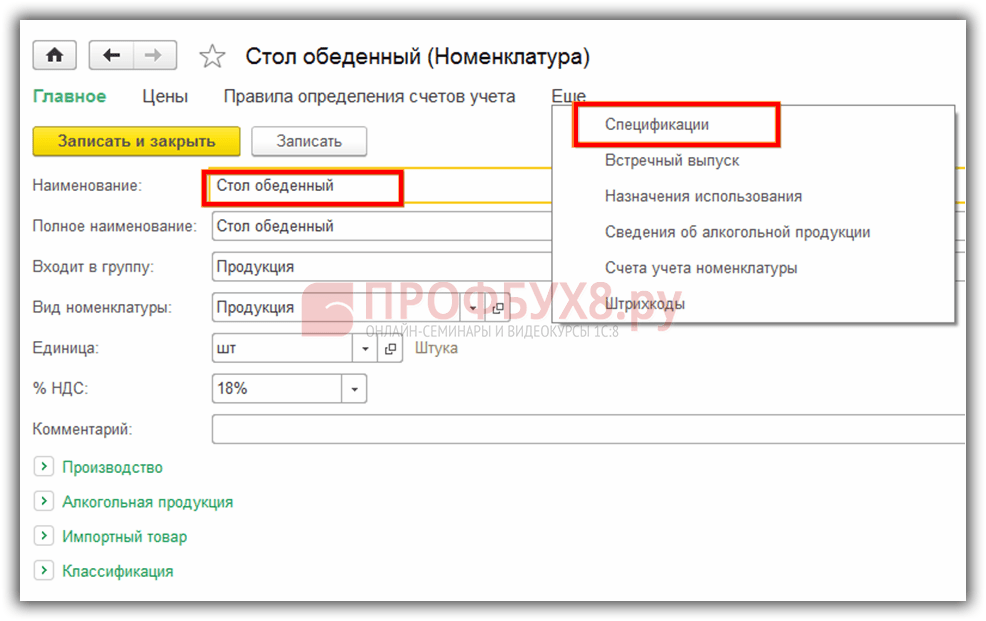

Пример: ООО «Успех» занимается изготовлением мебели, выпускает продукцию с наименованием «Стол обеденный». Для изготовления одной единицы продукции, требуется следующий материал: доска 1,2 м², ножки 4 шт., шурупы 16 шт., крепеж 4 шт.

Где находится спецификация в 1с 8.3? Для создания спецификации выполним следующие действия: раздел Справочники → Товары и услуги → Номенклатура. Выбираем номенклатуру для которой будем создавать спецификацию. Далее выбираем Спецификации:

Указываем наименование спецификации и на какое количество выпускаемой продукции вводится материал:

- В приведенном примере установим на одну единицу продукции;

- В таблице Исходные комплектующие перечислим весь материал, который будем применять для производства продукции Стол обеденный.

- Также необходимо указать количество используемого материала:

Для выпуска стола обеденного будут использованы разные виды досок. Например, доска ясень, доска дуб и т.д., Создаем еще одну спецификацию:

На закладке спецификации видны все спецификации, созданные для этой продукции. И в зависимости из какого материала будет выпускаться готовая продукция в данный момент, выбираем ту или иную спецификацию:

Плановую цену готовой продукции рассчитывают на основании услуг сторонних организаций, норм расхода материалов, и т.п. Как правило, эти нормы указываются в технологических картах, разрабатываемых организациями самостоятельно.

Для фиксирования плановых цен в 1С 8.3 существует документ . Цена, зафиксированная документом, будет подставляться в документ Отчет производства за смену при выборе соответствующей номенклатуры. Раздел Склад → Цены → Установка цен номенклатуры. Создаем новый документ:

Важно! Необходимо помнить, что цена будет действовать с той даты, с которой оформлен документ Установка цен номенклатуры. В примере с 01.01.2016г.

Учет выпуска готовой продукции в 1С 8.3

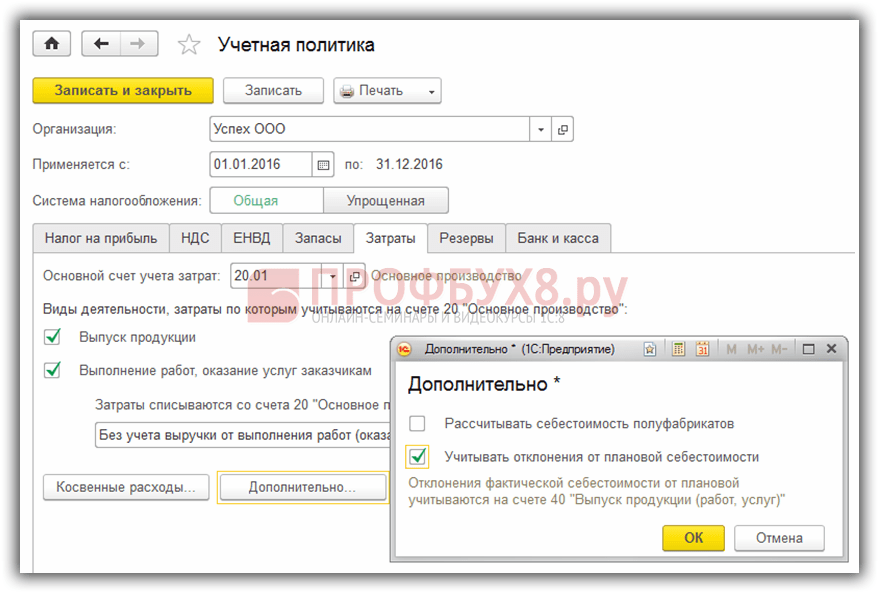

По правилам бух.учета выпуск готовой продукции может вестись и с применением счета 40 «Выпуск продукции (работ, услуг)», и без применения данного счета. Такая возможность предусмотрена в базе 1С 8.3. Будем использовать счет 40 или нет – это необходимо отразить в учетной политике организации. Раздел Главное → Настройки → Учетная политика:

Далее закладка Затраты → Дополнительно. Если организация планирует учитывать отклонение фактической себестоимости продукции от плановой себестоимости, то необходимо поставить соответствующий флаг Учитывать отклонения от плановой себестоимости. В противном случае данный флажок устанавливать не требуется:

Для отражения выпуска готовой продукции в 1С 8.3 применяется документ . Используя данный документ, можно оформить следующие операции:

- Выпуск готовой продукции;

- Выпуск готовой продукции и .

При необходимости можно оформить только выпуск готовой продукции в документе Отчет производства за смену , где заполняем лишь закладку Продукция. Такой вариант заполнения может быть использован, когда за выпуск продукции отвечает, например, начальник цеха, а материал списывает другой сотрудник.

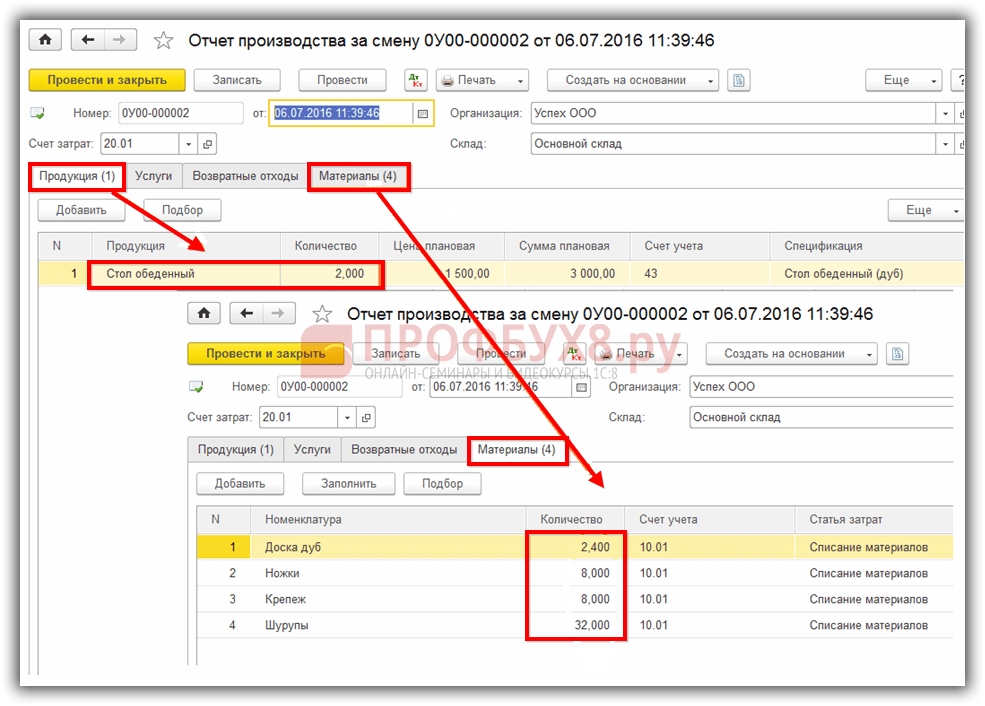

Пример. ООО «Успех» 01.07.2016г. изготовило два стола обеденных. Для изготовления использовались материалы, перечисленные в спецификации «Стол обеденный (дуб)»:

При проведении документа в учете отражается только факт выпуска готовой продукции. Списание материалов не происходит:

Тогда материалы необходимо списать документом Требование – накладная. В 1С 8.3 его можно создать на основании документа Отчет производства за смену . Документом будет списан материал, израсходованный на выпуск количества продукции, отраженного в отчете производства за смену:

Также данный документ можно создать из раздела Склад → Склад → Требования-накладные → Создать , если списание материалов в производство будет оформляться до выпуска готовой продукции.

При таком оформлении выпуска готовой продукции одним документом отражается факт выпуска готовой продукции и этим же документом отражается списание материалов. То есть в документе Отчет производства за смену нужно заполнить и закладку Продукция и закладку Материалы:

Закладку Материалы заполним при помощи кнопки Заполнить. Таким образом на закладке отразятся материалы согласно спецификации, указанной на закладке Продукция. При необходимости можно внести изменения, добавить или удалить какой-либо материал, изменить количество:

После проведения документа будет списан материал, указанный в документе и учтена готовая продукция. В дебете счета 43 будет отражена готовая продукция по плановой себестоимости:

Выпуск готовой продукции с использованием счета 40

Предположим, что согласно учетной политике для учета отклонения фактической себестоимости продукции от нормативной (плановой) себестоимости используется счет 40. Для этого в базе 1С 8.3 сделаем соответствующие настройки Учетной политики:

Для сопоставления данных воспользуемся примером, рассмотренным выше. Оформим документ Отчет производства за смену. Как и в предыдущем случае будем одним документом списывать материалы и отражать выпуск готовой продукции.

При таком способе учета после проведения документа по кредиту счета 40 увидим плановую себестоимость выпущенной продукции:

Операцией Закрытие месяца в 1С 8.3 в дебет счета 40 будет списана фактическая себестоимость выпущенной продукции. А по кредиту счета 40 будет отражено отклонение фактической себестоимости от плановой себестоимости:

Если фактическая себестоимость меньше запланированной себестоимости, то отклонение будет отрицательным. Иначе фиксируется положительное отклонение. В приведенном примере фактическая себестоимость 886,40 руб., а плановая – 3 000 руб., отклонение – 2 113,60 руб. Отклонение можно увидеть как в оборотно-сальдовой ведомости по счету 40, так и в справке-расчет себестоимости готовой продукции:

Согласно оборотно-сальдовой ведомости, программа 1С 8.3 зафиксировала отрицательное отклонение фактической себестоимости от плановой:

Расчет себестоимости готовой продукции в 1С 8.3

Для расчета себестоимости готовой продукции в базе 1С 8.3 выполним следующие действия: раздел Операции → Закрытие периода → Закрытие месяца:

В отчете Справка-расчет себестоимости выпущенной продукции и оказания услуг производственного характера видим фактическую себестоимость выпущенной продукции и отклонение фактической себестоимости от плановой. Данный отчет можно сформировать любым из способов приведенных ниже:

Или раздел Операции → Справки – Отчеты → Себестоимость выпущенной продукции и услуг. Здесь можем сформировать отчет за любой интересующий период:

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Готовую продукцию можно учитывать по-разному: по фактической или по нормативной (плановой) себестоимости. О том, какие способы бухгалтерского учета готовой продукции поддерживаются в «1С:Бухгалтерии 8» редакции 3.0, как применяемые способы согласуются с нормативными документами, и что необходимо учитывать, прежде чем выбирать ту или иную методику и закреплять ее в учетной политике - читайте в этой статье. Вся последовательность действий и все рисунки выполнены в интерфейсе «Такси». Приведенные рекомендации могут применять и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Порядок учета готовой продукции и его особенности

Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее - ПБУ 5/01) определено, что готовая продукция (ГП) является составной частью материально-производственных запасов предприятия (МПЗ).

Помимо ПБУ 5/01 порядок учета МПЗ регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее - Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее - Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее - Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции. Основная особенность учета ГП связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний). С другой стороны - не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска. В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно пункту 204 Методических указаний в качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен. Выбор конкретных вариантов учетных цен для однородных групп готовой продукции принадлежит организации и должен быть закреплен в ее учетной политике.

Если организация учитывает готовую продукцию по фактической себестоимости, то при закрытии месяца в бухгалтерском учете не возникает никаких разниц. Если же организация использует нормативный метод учета готовой продукции, то в конце месяца определяются затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью (далее - отклонения).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция». При нормативном методе учета готовой продукции отклонения можно учитывать с применением или без применения счета 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов).

Все перечисленные методы учета готовой продукции поддерживаются в «1С:Бухгалтерии 8».

Организация учета готовой продукции в «1С:Бухгалтерии 8»

Чтобы производственные операции были доступны пользователю, ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное . На закладке Производство необходимо установить одноименный флаг.

Для установки параметров ведения учета, которые являются общими для всех организаций информационной базы, необходимо перейти по гиперссылке Параметры учета (раздел Главное ).

Параметры учета МПЗ, в том числе и готовой продукции, настраиваются на закладке Запасы .

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Обращаем внимание, что для целей бухгалтерского и налогового учета настройки запасов единые.

Если в Учетной политике хотя бы одной из организаций задан такой способ оценки стоимости материально-производственных запасов, как ФИФО, то флаг Учет запасов ведется необходимо установить в положение По партиям (документам поступления) .

На закладке Производство заполнение реквизита Тип плановых цен позволит автоматически заполнять плановую (нормативную) стоимость номенклатуры в документах учета производства (Отчет производства за смену и Оказание производственных услуг ).

Тип плановых (учетных) цен выбирается из справочника Типы цен номенклатуры , где хранятся все применяемые в учете организации типы цен, например: плановая, оптовая, розничная, закупочная . Здесь же может храниться и учетная цена фактическая (если в качестве учетной цены продукции применяется фактическая производственная себестоимость).

Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад ).

Сведения о настройках учетной политики по каждой организации хранятся в регистре Учетная политика , доступ к которому осуществляется по одноименной гиперссылке из раздела Главное .

На закладке Запасы настроек Учетной политики выбирается способ оценки материально-производственных запасов (МПЗ) при выбытии: по средней стоимости или ФИФО. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 01.01.2008 (приказ Минфина России от 26.03.2007 № 26н). Из налогового учета метод ЛИФО исключен с 01.01.2015 (Федеральный закон от 20.04.2014 № 81-ФЗ).

Значение реквизита не будет влиять на стоимость выбывающей готовой продукции, если организация применяет способ оценки по себестоимости единицы. При способе учета МПЗ по себестоимости единицы необходимо соблюдать правило: наименование каждой партии выпускаемой продукции должно быть уникальное.

На закладке Затраты описывается порядок учета расходов по обычным видам деятельности (кроме расходов на продажу).

Если одним из видов деятельности организации является выпуск продукции, то на закладке Затраты должен быть установлен соответствующий флаг.

В ходе выполнения регламентной операции по кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ, услуг.

Себестоимость выпущенной продукции рассчитывается с учетом плановых цен в следующем порядке:

- затраты, собранные по дебету счета 20, распределяются между наименованиями выпущенной продукции пропорционально ее плановой (учетной) стоимости;

- на выпуск конкретного наименования продукции относятся затраты, собранные по тому подразделению и той номенклатурной группе, которые указаны в документе выпуска этой продукции.

В суммы фактической себестоимости выпущенной продукции не включаются суммы, указанные в документах Инвентаризация НЗП .

Кнопка Косвенные расходы на закладке Затраты позволяет перейти к форме настроек учета косвенных расходов (напоминаем, что косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

Затраты со счета 26 могут учитываться одним из двух способов:

- списываться в себестоимость продаж в качестве условно-постоянных (методом директ-костинг) на счет 90.08 «Управленческие расходы»;

- включаться в себестоимость выпущенной продукции (в этом случае затраты со счета 26 распределяются между подразделениями основного и вспомогательного производства, то есть относятся на счета 20 «Основное производство» и 23 «Вспомогательное производство»).

Затраты со счета 25 «Общепроизводственные расходы» распределяются между номенклатурными группами основного или вспомогательного производства.

Если общехозяйственные расходы включаются в себестоимость выпущенной продукции или организация использует счет 25, то следует настроить методы распределения этих расходов, перейдя по гиперссылке Методы распределения косвенных расходов .

По кнопке Дополнительно на закладке Затраты осуществляется переход в форму дополнительных установок, применяемых при расчете себестоимости готовой продукции (рис. 1). К таким установкам относятся:

- необходимость расчета себестоимости полуфабрикатов;

- необходимость расчета себестоимости услуг собственным подразделениям;

- определение последовательности этапов производства (переделов);

- необходимость применения счета 40 «Выпуск продукции (работ, услуг)» для учета отклонений.

Таким образом, используя комбинацию настроек параметров Учетной политики , средствами программы можно организовать учет готовой продукции:

- по полной фактической или плановой производственной себестоимости;

- по неполной фактической или плановой производственной себестоимости (за исключением общехозяйственных расходов).

В свою очередь, учет готовой продукции по плановой (нормативной) производственной себестоимости (полной или сокращенной) можно вести с применением или без применения счета 40.

Для целей налогового учета перечень прямых затрат на производство продукции указывается в списке Методы определения прямых расходов производства в НУ , доступ к которому осуществляется в настройках Учетной политики по одноименной гиперссылке на закладке Налог на прибыль .

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов (п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС - 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг отключен (см. рис. 1).

На закладке Запасы в настройках Учетной политики реквизит Способ оценки материально-производственных запасов (МПЗ) должен быть установлен в значение По средней стоимости .

После проведения документа Отчет производства за смену программа сформирует следующую корреспонденцию счетов:

Дебет 43 Кредит 20 - на сумму фактической себестоимости продукции (в январе она составила 3 000 руб. (100 шт. х 30 руб.), а в феврале - 6 000 руб. (100 шт. х 60 руб.)).

После проведения документа Реализация товаров и услуг сформируется группа бухгалтерских проводок:

Дебет 90.02.1 Кредит 43 - на сумму списанной фактической себестоимости реализованной продукции (в январе она составила 2 400 руб. (80 шт. х 30 руб.), а в феврале - 4 400 руб.).

Расчет средней себестоимости списанной в феврале продукции с учетом остатка партии бокалов на начало месяца: ((20 шт. х 30 руб. + 100 шт. х 60 руб.) / 120 шт.) х 80 шт. = 4 400 руб.

Дебет 62 Кредит 90.01.1 - на сумму реализованной продукции (и в январе и в феврале сумма одинакова и составляет 8 000 руб.).

Дебет 90.03 Кредит 68.02 - на сумму НДС с реализации (и в январе, и в феврале сумма одинакова и составляет 1 220, 34 руб. (8 000 руб. х 18 / 118).

Анализ счета 43 показывает нам остатки готовой продукции на начало и конец февраля, а также объем выпущенной и реализованной продукции в количественном и суммовом выражении (рис. 2).

Обращаем внимание,что при применении способа оценки МПЗ По средней стоимости в течение отчетного периода сумма списания готовой продукции рассчитывается по средней скользящей стоимости. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются корректирующие записи на разницу между средней скользящей и средней взвешенной стоимостью. Поэтому, если в течение месяца будут осуществляться дополнительные выпуски партий бокалов, то стоимость списания готовой продукции будет скорректирована при закрытии месяца.

Нормативный метод учета готовой продукции без использования счета 40

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам (без применения счета 40), то пункт 206 Методических указаний предписывает вести такой учет следующим образом:

- разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

- превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета отклонений и кредиту счетов учета затрат, а экономия отражается сторнировочной записью;

- если готовая продукция списывается по учетной стоимости, то одновременно на счета учета продаж списываются и отклонения, относящиеся к проданной готовой продукции;

- отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» (по субсчету отклонений);

- независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В целом, такой порядок учета соблюдается в «1С:Бухгалтерии 8» за исключением того, что в плане счетов программы не предусмотрен отдельный субсчет к счету 43 для учета отклонений, а отклонения списываются не одновременно с выбытием готовой продукции, а только в конце месяца.

Такой подход обусловлен следующими соображениями:

- как правило, фактическую производственную себестоимость готовой продукции возможно рассчитать только на конец месяца, когда будет начислена заработная плата, точно определены все материальные расходы, включая расходы на энергию, топливо и т. д., при этом поступление и выбытие готовой продукции может производиться до окончания месяца;

- не представляется целесообразным ведение оперативного учета отклонений между фактической и плановой себестоимостью готовой продукции, поскольку эти отклонения рассчитываются и списываются только в конце месяца при выполнении обработки Закрытие месяца ;

- соблюдаются положения ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н, а именно - допущение непрерывности деятельности, требование своевременности и требование рациональности учетной политики.

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции в «1С:Бухгалтерии 8» используется регистр сведений Расчет себестоимости продукции . При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие движения регистра:

- определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной группы и каждой номенклатурной единицы;

- определяется сумма незавершенного производства (НЗП) для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения и каждой номенклатурной группы.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера (рис. 3).

Детально проанализировать себестоимость единицы выпущенной продукции позволяет Справка-расчет калькуляция себестоимости продукции (рис. 4).

После проведения регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на сумму отклонения (положительного или в случае экономии - отрицательного) между фактической и плановой себестоимостью для каждого вида выпущенной в текущем месяце продукции. Дебет 90.02.1 Кредит 43 - на сумму отклонения для каждого вида реализованной в текущем месяце готовой продукции.

Проверить расчет суммы отклонений для выпущенной продукции можно достаточно просто, используя Справку-расчет себестоимости выпущенной продукции , а также стандартные отчеты по счетам 20 «Основное производство» и 43 «Готовая продукция», где отклонения отражаются вполне наглядно.

Но каким образом рассчитывается сумма отклонений в части выбывшей продукции, которая может быть выпущена не только в текущем, но и в предыдущих отчетных месяцах?

Согласно Инструкции по применению Плана счетов при списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Посмотрим, соблюдается ли в программе описанный в Инструкции алгоритм вычисления отклонений, приходящихся на реализованную продукцию.

Пример 2

Организация «Новый интерьер» производит деревянные игрушки и другие изделия из дерева, применяет ОСНО. Готовая продукция учитывается по плановой (нормативной) себестоимости без применения счета 40. Плановой себестоимость готовой продукции составляет 70 руб. за шт.

На начало февраля 2015 года остаток готовой продукции составил 200 шт.

Отклонения, приходящиеся на остаток готовой продукции на начало февраля, составляют 448 руб.

В феврале 2015 года выпущено 400 шт. готовой продукции.

Фактическая себестоимость выпущенной продукции составила 30 142 руб.

В феврале 2015 года была продана партия готовой продукция в количестве 500 шт.

Цифры в примере округлены до рубля для облегчения восприятия.

Рассчитаем экономические показатели, используя учетную цену 70 руб., согласно условиям примера:

- плановая себестоимость выпущенной в феврале продукции равна 28 000 руб. (400 шт. х 70 руб.);

- отклонения по продукции, поступившей на склад в течение февраля, составляют 2 142 руб. (30 142 руб. - 28 000 руб.);

- плановая себестоимость остатков готовой продукции на начало февраля равна 14 000 руб. (200 шт. х 70 руб.);

- плановая себестоимость реализованной продукции в феврале составит 35 000 руб. (500 шт. х 70 руб.).

Следуя Инструкции по применению Плана счетов, рассчитаем, процент отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете: (-448 руб. + 2 142 руб.) / (14 000 руб. + 28 000 руб.) х 100 % = 4,033 %.

Тогда сумма отклонений, приходящаяся на списанную в феврале продукцию, составит: 35 000 руб. х 4,033 % = 1 412 руб.

Теперь посмотрим, какие проводки по списанию отклонений делает программа.

Предварительно выполним настройки Учетной политики , которые аналогичны настройкам для Примера 1.

После проведения документа Отчет производства за смену сформируется проводка:

Дебет 43 Кредит 20 - на сумму поступившей на склад продукции в учетных ценах, т. е. 28 000 руб.

Поскольку на момент проведения документа Реализация товаров и услуг отклонения еще не могут быть определены, то продукция списывается исходя из способа оценки МПЗ, установленного в настройках Учетной политики (в нашем случае - по средней стоимости). Затем при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа «доводит» стоимость списанной готовой продукции до фактической стоимости.

Проанализируем обороты счетов 90.02.1 и 43 (рис. 5).

Общая сумма оборотов за февраль округленно составляет 36 412 руб. Если вычесть из этой суммы плановую себестоимость реализованной продукции (35 000 руб.), то получится разница в 1 412 руб., которая соответствует сумме отклонений, рассчитанной согласно Инструкции по применению Плана счетов.

Таким образом, несмотря на отсутствие в «1С:Бухгалтерии 8» отдельного субсчета к счету 43 для учета отклонений, предлагаемый порядок обеспечивает выполнение ключевых моментов учета готовой продукции:

- по итогам каждого месяца имеется возможность проанализировать отклонения между плановой и фактической себестоимостью для каждого наименования готовой продукции;

- на конец каждого месяца общая стоимость готовой продукции всегда равна фактической производственной себестоимости этой продукции, согласно пункту 5 ПБУ 5/01 и пункту 206 Методических указаний.

На наш взгляд, если организация ведет учет готовой продукции в «1С:Бухгалтерии 8» нормативным методом без применения счета 40, то она должна закрепить в учетной политике методику, реализованную в программе.

Еще раз подчеркнем, что указанная методика гарантирует соблюдение требований ПБУ 5/01.

Нормативный метод учета готовой продукции с использованием счета 40

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции в учетных ценах может использоваться счет 40 «Выпуск продукции (работ, услуг)». Счет 40 ежемесячно закрывается на счет 90 «Продажи» и не имеет сальдо на отчетную дату. Инструкция по применению Плана счетов допускает использование организацией счета 40 в случае необходимости.

В «1С:Бухгалтерии 8» можно применять вариант учета затрат на изготовление готовой продукции с использованием счета 40. Для этого в настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно Учитывать отклонения от плановой себестоимости (отклонения фактической себестоимости от плановой учитываются на счете 40).

Однако необходимо иметь в виду, что применять нормативный метод с использованием счета 40 можно с одним существенным ограничением: вся произведенная продукция должна отгружаться покупателям в том же отчетном периоде, в котором эта продукция выпускается.

Суть этого ограничения вытекает из совокупности нормативных правовых документов, регламентирующих бухгалтерский учет готовой продукции.

Так, Инструкция по применению Плана счетов устанавливает следующий порядок учета готовой продукции с использованием счета 40: возникшие отклонения полностью списываются на расходы периода без распределения между остатками готовой, отгруженной и реализованной продукции. Если при таком порядке учета на конец отчетного периода на складе остается нереализованная готовая продукция, то она будет отражаться в балансе по нормативной себестоимости.

Пункт 59 Положения по ведению бухучета и отчетности допускает отражение готовой продукции в бухгалтерском балансе, как по фактической, так и по нормативной (плановой) производственной себестоимости. Вместе с тем, составляя бухгалтерскую отчетность, организация должна руководствоваться Положением только в том случае, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету (п. 32 Положения). А пункт 5 ПБУ 5/01 предусматривает учет готовой продукции только по фактической себестоимости.

Что касается Методических указаний, то пункт 203 допускает оценку остатков готовой продукции на конец (начало) отчетного периода по нормативной себестоимости, однако, такая оценка применяется только в аналитическом и синтетическом учете, но не в организации.

Пример 3

ООО «Андромеда» производит продукцию (спортивные тренажеры), применяет ОСНО, использует нормативный метод учета затрат с использованием счета 40. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 5 шт. продукции по нормативной (плановой) стоимости 32 000 руб. Сумма фактических затрат составила 150 575 руб. Выпущенная продукция в полном объеме (5 шт.) реализована в январе. Цифры в примере округлены до рубля для облегчения восприятия.

В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости .

После проведения документа Отчет производства за смену сформируется следующая корреспонденция счетов:

Дебет 43 Кредит 40 - на сумму поступившей на склад продукции в плановых ценах, т. е. 160 000 руб. (5 шт. х 32 000 руб.).

При проведении документа Реализация товаров и услуг продукция списывается проводкой:

Дебет 90.02.1 Кредит 43 - на сумму нормативной (плановой) себестоимости реализованной продукции (160 000 руб.).

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа корректирует стоимость выпуска и стоимость списания продукции проводками:

- Дебет 40 Кредит 20.01 - на сумму фактической себестоимости выпущенной в текущем месяце продукции (150 575 руб.). СТОРНО Дебет 43 Кредит 40 - на сумму отклонения между плановой и фактической себестоимостью выпущенной в текущем месяце продукции (9 425 руб.). СТОРНО Дебет 90.02.1 Кредит 43 - на сумму отклонения между плановой и фактической себестоимостью списанной в текущем месяце продукции (9 425 руб.).

Оборотно-сальдовая ведомость по счету 43 (рис. 6) показывает, что несмотря на то, что в учете готовой продукции применялись плановые цены, общая стоимость готовой продукции (учетная стоимость плюс отклонения) равна фактической производственной себестоимости этой продукции, то есть выполняются требования пункта 206 Методических указаний и пункта 5 ПБУ 5/01.

На наш взгляд, организация может закрепить в учетной политике нормативный метод учета затрат на изготовление готовой продукции с использованием счета 40 только в том случае, когда специфика производства на данном предприятии предполагает отсутствие остатков готовой продукции на складе на конец отчетного периода.

ИС 1С:ИТС

Подробнее об учете готовой продукции см. в «Справочнике хозяйственных ситуаций. 1С Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС.