Kako se izračunavaju pokazatelji kretanja osnovnih sredstava, ispričali smo u našem. Međutim, ništa manje važno u analizi osnovnih sredstava nije procjena efikasnosti njihovog korištenja. Ključni indikator ovdje je stopa povrata na sredstva. Reći ćemo vam kako to izračunati u ovom materijalu.

Kako odrediti povrat na imovinu

Koeficijent povrata na sredstva odražava obim proizvodnje po jedinici vrijednosti osnovnih sredstava. S obzirom da glavna proizvodna oprema igra dominantnu ulogu u proizvodnji proizvoda, njena vrijednost se obično koristi kao pokazatelj troška osnovnih sredstava. Koeficijent prinosa na imovinu izračunava se na osnovu rezultata godine ili drugog izvještajnog perioda. Dakle, formula za određivanje godišnjeg prinosa na imovinu (FO) je sljedeća:

FO = VP / OPF SG,gdje je VP trošak proizvedenih proizvoda za godinu;

OPF SG - prosječni godišnji trošak osnovnih sredstava.

Vrijednost proizvedenih proizvoda često se naziva prihodima od prodaje. Odgovara vrijednosti prikazanoj u redu 2110 „Prihodi“ Izvještaja o finansijskim rezultatima (Naredba Ministarstva finansija od 02.07.2010. godine br. 66n).

Prosječni godišnji trošak osnovnih sredstava (OPF SG) izračunava se po formuli:

OPF SG = (OPF N + OPF K) / 2,gde su OPF N i OPF K cena osnovnih sredstava na početku, odnosno na kraju godine.

Podaci o trošku osnovnih sredstava mogu se dobiti iz analitičkih računovodstvenih podataka za račun 01 "Osnovna sredstva" (Naredba Ministarstva finansija Ruske Federacije od 31. oktobra 2000. br. 94n). U obračunu se mogu koristiti i početna i rezidualna vrijednost osnovnih sredstava. Naravno, analiza treba da obezbedi uporedivost indikatora. To znači da kada se porede pokazatelji kapitalne produktivnosti za više godina, postupak za obračun troškova osnovnih sredstava treba da bude isti.

Kada se obim proizvodnje u formuli za izračunavanje prinosa na imovinu shvati kao prihod od prodaje, a ne samo trošak proizvedene robe, omjer povrata sredstava se ponekad naziva i koeficijentom obrta ili obrtom.

Koeficijent prinosa na aktivu analizira se u dinamici, a takođe se upoređuje sa prosjekom industrije ili drugim ugovornim stranama. Naravno, ne postoji jedinstvena standardna vrijednost koeficijenta za sve organizacije. Zaista, na primjer, u kapitalno intenzivnim industrijama, potreba za stalnim sredstvima je veća, a samim tim i stopa povrata na sredstva će biti niža. Rast stope prinosa na sredstva u opštem slučaju ukazuje na povećanje efikasnosti korišćenja osnovnih sredstava.

Naravno, promjena koeficijenta prinosa na sredstva može biti uzrokovana faktorima koji nisu direktno povezani sa povećanjem proizvodnje u fizičkom smislu ili nabavkom (otuđenjem) osnovnih sredstava. Tako, na primjer, povećanje inflacije uz konstantnu vrijednost osnovnih sredstava obično dovodi do povećanja stope prinosa na sredstva. I, na primjer, revalorizacija osnovnih sredstava u obliku njihove revalorizacije, dok proizvodnja ostaje nepromijenjena, dovodi do smanjenja stope prinosa na sredstva.

Inverzna stopa prinosa na sredstva je stopa kapitalnog intenziteta. Odražava troškove osnovnih sredstava po 1 rublji proizvedenih proizvoda. To znači da se formula za godišnji kapitalni intenzitet (PU) može predstaviti na sljedeći način:

FO = OPF SG / VPBudući da je ovaj koeficijent inverzan povratu na sredstva, njegov rast ukazuje na smanjenje stepena efikasnosti korišćenja osnovnih sredstava organizacije.

Uloga ekonomske analize efikasnosti korišćenja osnovna sredstva nemoguće je precijeniti uspješno funkcionisanje cijelog preduzeća. U ovom slučaju se obično koriste tri glavna indikatora - produktivnost kapitala, kapitalni intenzitet i odnos kapitala i rada. U pravilu se razmatra njihova promjena u dinamici.

Na osnovu rezultata studije donose se zaključci o racionalnosti ili neracionalnosti korišćenja raspoloživih sredstava, otkrivaju se greške i problemi, otkrivaju se rezerve za povećanje efikasnosti korišćenja osnovnih sredstava.

Prosječna godišnja cijena osnovnih sredstava

Za izračunavanje pokazatelja kapitalnog intenziteta, produktivnosti kapitala i odnosa kapitala i rada koristi se vrijednost "Prosječni godišnji trošak osnovnih sredstava"... Formula za određivanje ovog indikatora je sljedeća:

OC medij = OC ng + OC int * N1 / 12 - OC odabir * N2 / 12

- OC ng- trošak osnovnih sredstava na početku godine,

- OS je ušao- trošak osnovnih sredstava puštenih u rad tokom godine,

- OS odabir- trošak osnovnih sredstava penzionisanih u toku godine,

- N1- broj mjeseci korištenja upisanih osnovnih sredstava,

- N2- broj mjeseci tokom kojih se penzionisana osnovna sredstva nisu koristila.

Trošak osnovnih sredstava na početku godine može se uzeti iz bilansa stanja. Za utvrđivanje vrijednosti stavljenih u rad osnovnih sredstava potrebno je upoznati se sa dugom prometom na računu 01 „osnovna sredstva“ (kao izvor informacija može poslužiti bilans stanja za ovaj račun). Za izračunavanje vrijednosti otpisanih sredstava iz bilansa dovoljno je pogledati kreditne promete za isti račun.

Povrat na imovinu

Koeficijent povrata na imovinu izračunava se na sljedeći način:

Povrat na sredstva = Obim svih proizvoda / Prosječni godišnji trošak osnovnih sredstava

Povrat na sredstva pokazuje koliko gotovog proizvoda otpada na 1 rublju osnovnih sredstava. Odnosno, što je veća vrijednost prinosa na sredstva, to preduzeće efikasnije koristi svoja osnovna sredstva. Shodno tome, povećanje indikatora u dinamici se ocjenjuje pozitivno.

Ako se dogodi suprotna situacija, to je ozbiljan razlog za razmišljanje o razlozima neracionalnog korištenja postojeće opreme. Zaista, s vremenom, problemi mogu dovesti samu kompaniju do značajnih gubitaka.

Intenzitet kapitala

Pokazatelj kapitalnog intenziteta je inverzan pokazatelju kapitalne produktivnosti i izračunava se po formuli:

Intenzitet kapitala = Prosječna godišnja vrijednost osnovnih sredstava / Obim proizvedenih proizvoda.

Vrijednost kapitalnog intenziteta pokazuje koliki iznos osnovnih sredstava pada na svaku rublju gotovih proizvoda. Naravno, što je ovaj pokazatelj niži, to se efikasnije koristi oprema preduzeća. Smanjenje indikatora tokom vremena je pozitivan trend u razvoju preduzeća.

Intenzitet kapitala (PU) i kapitalna produktivnost (FO) su upareni, međusobno povezani indikatori. Ako je jedna veličina poznata, druga se može naći oduzimanjem poznatog indikatora od jedne.

Ako preduzeće ima situaciju u kojoj se frazeološka jedinica povećava, a finansijska jedinica pada, to znači da se proizvodni kapaciteti koriste neracionalno, njihovo opterećenje nije dovoljno puno. Shodno tome, potragu za dodatnim rezervama treba započeti što je prije moguće.

Ako preduzeće ima situaciju u kojoj se frazeološka jedinica povećava, a finansijska jedinica pada, to znači da se proizvodni kapaciteti koriste neracionalno, njihovo opterećenje nije dovoljno puno. Shodno tome, potragu za dodatnim rezervama treba započeti što je prije moguće.

Na primjer, možda bi vrijedilo povećati broj smjena ili napraviti radnu sedmicu šest dana (što ne znači da će svaki pojedini radnik raditi 6 dana u sedmici, radi se samo o preraspodjeli radnih resursa).

Odnos kapitala i rada

Omjer kapitala i rada odražava obezbjeđivanje zaposlenih preduzeća osnovnih sredstava i obračunava se prema sljedećoj formuli:

Odnos kapitala i rada = Prosječni godišnji trošak osnovnih sredstava / Prosječan broj zaposlenih.

O promjeni ovog indikatora moguće je zaključiti samo u odnosu na vrijednost produktivnosti rada. Ako stopa rasta produktivnosti rada zaostaje za stopom rasta odnosa kapitala i rada, to ukazuje na neracionalno korišćenje resursa preduzeća. Možda je riječ o mnogostrukosti upravljačkog aparata organizacije ili nemotivisanom rastu pasivnog dijela osnovnih sredstava.

Analiza ova tri jednostavna indikatora omogućit će vam da na vrijeme prepoznate probleme koji ugrožavaju profitabilnost preduzeća i pronađete načine da ih otklonite.

Svako preduzeće ili preduzeće mora biti u stanju da analizira efikasnost korišćenja osnovnih sredstava (sredstava). Analitičari, menadžeri, računovođe koriste stopu povrata na sredstva ili koeficijent obrta osnovnih sredstava. Pomaže da se utvrdi da li se osnovna sredstva kompanije pravilno koriste.

Koncept povrata sredstava

Povrat na sredstva je ekonomski pokazatelj koji se koristi za izračunavanje efikasnosti korišćenja osnovnih sredstava preduzeća ili preduzeća u određenoj industriji. Vrijednost odražava količinu proizvedenih proizvoda za svaku potrošenu rublju osnovnih sredstava.

Povrat na sredstva vam omogućava da utvrdite da li su glavni faktori proizvodnje pravilno organizovani u preduzeću. Sposobnost sprovođenja ove finansijske analize pomaže da se poveća profit bez privlačenja dodatnih resursa i da se identifikuju mogućnosti za razvoj kompanije u novim pravcima.

PAŽNJA! Pored pokazatelja finansijskih performansi kompanije, veoma je važna i njihova dinamika, kao i poređenje sa prinosom na sredstva drugih kompanija u branši. Dobijeni grafikoni pomoći će u određivanju daljnje strategije korištenja sredstava kompanije.

Formula za izračun

Opća formula za izračunavanje indikatora:

F Ded = Obim prodatih proizvoda (prihodi od prodaje) / Trošak osnovnih sredstava

Predstavljamo formulu obračuna prema podacima novog bilansa stanja:

F Det = str 2110 Obrazac 2 / (str. 1150n. Obrazac 1 + str. 1150k. Obrazac 1) / 2

Prema starom bilansu stanja:

F Det = red 010 / 0,5 * (red 120n + red 120k), gdje je red 010 linija bilansa uspjeha (obrazac 2), red 120n i red 120k su linije bilansa na početku i kraj izvještajnog perioda (obrazac 1).

Za izračunavanje prihoda koriste se sljedeće dvije metode:

- Cash. Uzima u obzir sredstva doznačena na bankovne račune preduzeća, kao i robu primljenu putem trampe.

- Obračunski metod. Uzima u obzir obaveze kupca, koje nastaju u trenutku prijema usluge, proizvoda ili rada.

Osnovna sredstva preduzeća

Za ispravno razumevanje prinosa na sredstva, morate znati šta je glavna imovina preduzeća, odnosno fondovi. Ova imovina preduzeća se koristi kao sredstvo rada u pružanju usluga ili obavljanju poslova, proizvodnji ili za potrebe upravljanja preduzećem više puta u periodu dužem od 12 meseci.

Vrste osnovnih sredstava organizacije:

- Zgrade i objekti preduzeća.

- Oprema i alati koji se koriste u proizvodnji.

- Razni kućni alati.

- Computer Engineering.

- Višegodišnji zasadi.

- Automobili, transport i ostala osnovna sredstva.

Postoji nekoliko načina za određivanje prosječne godišnje cijene osnovnih sredstava. One zavise od toga da li se uzima u obzir vrijeme njihovog rada. Na primjer, nova oprema puštena u pogon u fabrici sredinom godine će proizvesti manje proizvodnje od postojeće opreme.

- Prvi način. Isključujući vrijeme korištenja opreme. Štaviše, ako preduzeće stalno ažurira opremu (to jest, pušta se u rad u različito vrijeme), krajnji rezultat će biti netačan.

- Drugi način. U obzir se uzimaju puni mjeseci rada opreme u datoj godini.

Primjer obračuna prosječne godišnje cijene osnovnih sredstava

Na primjer, od 1. januara 2017. trošak osnovnih sredstava iznosi 200 hiljada rubalja. 1. jula oprema je puštena u rad za 100 hiljada rubalja, 1. avgusta - za 60 hiljada. Oprema je povučena u iznosu od: 20. aprila - 80 hiljada rubalja, 10. juna - 20 hiljada rubalja.

Prosječni godišnji trošak osnovnih sredstava isključujući mjesece rada:

Ssr = (Sng + Sg) / 2, gdje:

- Ssr - prosječni godišnji trošak;

- Sng - trošak osnovnih sredstava na dan 1. januara predmetne godine;

- Cg - trošak od 31. decembra (jednako Cng + Svved - Svived);

- Svved - upisana sredstva;

- Svyved- trošak uklonjene opreme.

U našem primjeru, Ssr = (200+ (200 + 100 + 60-80-20)) / 2 = 230 hiljada rubalja.

Ssr, uzimajući u obzir broj odrađenih mjeseci: Ssr = Sng + (Mvved / 12) * Svved - (Mvved / 12) * Svved, gdje:

- Mvved - broj punih mjeseci rada nakon puštanja u rad;

- Mwyved - broj punih mjeseci nakon povlačenja objekta.

Primjer: Ssr = 200 + (6/12) * 100 + (5/12) * 60- (8/12) * 80- (6/12) * 20 = 200 + 50 + 25-53,33-10 = 211.67.

Iz primjera je jasno da kada je oprema puštena u rad u različitim mjesecima, pokazatelj prosječne godišnje cijene osnovnih sredstava će biti netačan kada se izračuna pomoću prve formule, au nekim slučajevima bit će fundamentalno pogrešan. Stoga, kako bi se dobio tačan rezultat, u ovom slučaju, izračun treba izvršiti pomoću druge formule.

Na primjer, prihod je bio 220 hiljada rubalja. Ako napravite kalkulacije bez uzimanja u obzir mjeseci rada, povrat na sredstva će biti: FOtd = 220/230 = 0,957. To jest, za svaku potrošenu rublju, organizacija je dobila 0,957 rubalja. A uzimajući u obzir pune mjesece rada, F Ded = 220 / 211,67 = 1,039 rubalja - brojka je veća.

Faktorska analiza povrata na sredstva

Da bi se dobili pouzdaniji pokazatelji, razvijene su formule koje uzimaju u obzir dodatne faktore koji utiču na koeficijent produktivnosti kapitala.

Dvofaktorski proračun

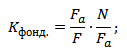

U ovom slučaju sredstva se dijele na fiksna i aktivna (koja se direktno koriste za proizvodnju usluga, dobara ili radova).

F Ded = (Fa / F) * (N / Fa), gdje:

- Fa je trošak aktivnog dijela sredstava;

- F je trošak osnovnih sredstava proizvodnje;

- N je trošak proizvoda/usluga preduzeća.

Primjer: trošak osnovnih sredstava (F) je 200 hiljada rubalja, trošak aktivnog dijela sredstava (Fa) je 160 hiljada rubalja, trošak proizvodnje (N) je 240 hiljada rubalja. Uz dvofaktorski obračun, F Ded = (160/200) * (240/160) = 0,8 * 1,5 = 1,2 - jedna rublja uložena u sredstva donosi 1,2 rublje prihoda.

Obračun po četiri faktora

Ova formula za obračun se koristi u preduzećima u kojima se zamjena osnovnih sredstava rijetko vrši, a proizvodi se proizvode u malom asortimanu.

Uvode se sljedeći dodatni faktori:

- Glavni proizvodi preduzeća. Kompanija može proizvoditi mnogo vrsta proizvoda, ali će samo neki od njih biti glavni.

- Prosječni godišnji kapacitet preduzeća. Prosječan broj puštenih proizvoda godišnje.

FOtd = (N / Br) * (Br / W) * (Fa / F) * (W / Fa), gdje:

- N je trošak puštene robe;

- Nos - trošak glavnog proizvoda;

- W je prosječni godišnji proizvodni kapacitet.

Neka je trošak osnovnih proizvodnih sredstava (F) jednak 200 hiljada rubalja, aktivni deo (Fa) - 160 hiljada rubalja, industrijska roba (N) - 240 hiljada, glavni proizvodi (br) - 200 hiljada, a prosečna godišnja proizvodni kapacitet (W) - 2000 roba.

U ovom slučaju, FOtd = (240/200) * (200/2000) * (160/200) * (2000/160) = 1,2 * 0,1 * 0,8 * 12,5 = 1,2 - svaka uložena rublja donosi 1,2 rublje.

Obračun sa sedam faktora

Koristi se u velikim industrijama u kojima se proizvodi širok spektar proizvoda.

U obzir se uzimaju sljedeći faktori:

- Osnovna sredstva proizvodnje.

- Oprema i mašine koje se koriste u osnovnim sredstvima.

- Trajanje smjene.

- Broj smjena opreme i alatnih mašina.

- Prosječna cijena po komadu opreme.

- Efikasnost opreme.

Ftd = (Fa / F) * (Fmash / Fa) * (Tcm / Qd) * I * (1 / s) * (Tch / Tcm) * (N / Tch), gdje:

- Fmash - trošak opreme koja se koristi u proizvodnji;

- Qd - broj mašina;

- s - prosječna cijena mašina;

- Tcm je ukupan broj odrađenih smjena;

- Tč - ukupan broj odrađenih sati;

- I - trajanje razmatranog perioda rada u danima.

primjer: trošak osnovnih proizvodnih sredstava (F) je 200 hiljada rubalja, aktivni deo (Fa) je 160 hiljada rubalja, a vrednost proizvedene robe (N) je 240 hiljada rubalja. Cijena opreme uključene u proizvodnju (Fmash) je 140 hiljada rubalja, broj mašina (Qd) je 20 komada, njihova prosječna cijena (c) je 14 hiljada rubalja. Period koji se razmatra (I) je 2 dana, tokom kojih je odrađeno 60 smjena (Tcm) i 420 sati (Tch), 7 sati po smjeni.

Primjenom formule dobijamo:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 - svaka uložena rublja donosi 1,19 rubalja profita.

Vrijednost je normalna

Ne postoji opšte prihvaćena normalna vrijednost za omjer povrata na imovinu. Vrijednost dobijenog koeficijenta zavisi od specifičnosti industrije, revalorizacije osnovnih sredstava i stope inflacije. Što je veća brojčana vrijednost, veća je efikasnost sredstava fonda, veća je konkurentnost među djelatnostima. To znači da je za svaku rublju prihoda preduzeće potrošilo manje osnovnih sredstava fonda, a za svaku uloženu rublju osnovnih sredstava dobilo je veći obim proizvodnje.

Faktori rasta kapitalne produktivnosti

Glavni su:

- Poboljšanje korišćenja kapaciteta preduzeća, kao i pravilna raspodela vremena.

- Zamjena ručnog rada mašinskim.

- Povećanje produktivnosti opreme kao rezultat povećane mehanizacije i automatizacije, kao i zamjene dotrajale opreme u preduzeću.

- Bolji razvoj puštenih kapaciteta.

- Povećanje faktora pomaka opreme.

- Prelazak na dvosmjenski i trosmjenski rad.

- Vršenje prodaje viška opreme.

- Poboljšano održavanje opreme.

Pogodnije razumijevanje povrata na sredstva dato je dijagramom ispod.

Dakle, analizom dinamike kapitalne produktivnosti moguće je blagovremeno prilagoditi rad preduzeća, povećavajući konkurentnost i kvalitet proizvoda.

U članku ćemo razmotriti stopu povrata na sredstva osnovnih sredstava, kao i formulu za obračun za investicijski projekat.

Povrat na imovinu. Definicija

Povrat na imovinu (engleski. Popravljeno imovine promet odnos) - finansijski pokazatelj koji karakteriše intenzitet i efektivnost upotrebe osnovnih sredstava. Koeficijent povrata na imovinu koristi se za analizu finansijskog stanja preduzeća i pokazuje efikasnost upravljanja fondovima preduzeća kada se analizira njegova dinamika.

Formula za izračunavanje stope prinosa na sredstva osnovnih sredstava

Omjer povrata na imovinu pokazuje - koliko je proizvoda prodato (proizvedeno) po jedinici proizvodnih sredstava. Formula izračuna je sljedeća:

Za procjenu efikasnosti upravljanja proizvodnim sredstvima preduzeća koriste se sljedeći indikatori:,.

Normativna vrijednost

Koeficijent prinosa na imovinu nema jedinstvenu standardnu vrijednost. Za svako preduzeće određuju se sopstveni dozvoljeni nivoi obrta proizvodnih sredstava. Analiza prinosa na sredstva se provodi u dinamici kroz nekoliko godina, što omogućava procjenu prirode trenda.

| Dinamika koeficijenta kapitalne produktivnosti | Finansijsko stanje preduzeća |

| K fond ↘ | Smanjenje finansijske stabilnosti preduzeća i efikasnosti korišćenja proizvodnih sredstava i kapaciteta. |

| K fond ↗ | Rast finansijske stabilnosti zbog povećanja efikasnosti i efektivnosti korišćenja proizvodnih sredstava. |

| K fond ≥ K * fond | Višak indikatora u odnosu na prosječne vrijednosti koeficijenta industrije pokazuje rast konkurentnosti preduzeća. |

| K fond< К * фонд | Kapitalna produktivnost preduzeća je niža od industrijskih prosječnih vrijednosti koeficijenta. Ovo je pokazatelj pada konkurentnosti preduzeća. |

Primjer izračuna povrata na imovinu

Faktorska analiza povrata na sredstva

Za utvrđivanje jačine uticaja različitih ekonomskih faktora na nivo produktivnosti kapitala u praksi se koristi faktorska analiza. Razmotrimo dvofaktorski, četvorofaktorski i sedmofaktorski model produktivnosti kapitala.

Dvofaktorski model produktivnosti kapitala

Dvofaktorski model pokazuje kako struktura proizvodnih sredstava utiče na vrijednost koeficijenta kapitalne produktivnosti.

gdje:

gdje:

F a - aktivni dio osnovnih sredstava;

N je obim proizvoda koje preduzeće proizvodi i prodaje;

F - osnovna sredstva.

Sedmofaktorski model produktivnosti kapitala

Model omogućava da se proceni stepen interakcije između nivoa prinosa na sredstva preduzeća i sedam faktora: strukture osnovnih sredstava, strukture mašina i opreme u aktivnim fondovima, pomeranja u radu mašina i opreme. , prosječna cijena jedinice opreme, trajanje smjene mašine i efikasnost opreme. Formula izgleda ovako:

F mash - prosječni trošak rada mašina i alatnih mašina;

T cm - broj smjena mašine;

s je prosječna cijena opreme;

Q d - broj mašina i mašina;

I je trajanje perioda koji se razmatra;

T h - broj sati rada mašina i alatnih mašina.

Četvorofaktorski model produktivnosti kapitala

Ovaj model vam omogućava da odredite prirodu interakcije između nivoa povrata na sredstva preduzeća i nivoa specijalizacije, koeficijenta prosečnog kapaciteta preduzeća, strukture osnovnih sredstava i prometa aktivnog dela preduzeća. proizvodna sredstva.

gdje:

N oc - glavni proizvodi kompanije;

W je prosječan godišnji kapacitet preduzeća.

Upravljanje povratom na imovinu preduzeća

Upravljanje povratom sredstava zasniva se na upravljanju prihodima i veličinom osnovnih sredstava preduzeća. Povećanje kapitalne produktivnosti preduzeća može se zasnivati na sledećim faktorima:

- Povećati produktivnost rada i opreme.

- Povećajte opterećenje opreme.

- Automatizirati proizvodnju.

- Uvođenje novih tehnologija i inovacija u proizvodnju i proizvodnju.

- Razviti distributivnu mrežu kupaca.

- Poboljšati kvalitetu i konkurentnost proizvoda.

Svaka proizvodnja teži produktivnijem i efikasnijem radu, zahvaljujući upotrebi svojih sredstava, što može višestruko povećati profit kompanije.

Povrat na sredstva je jedan od važnih indikatora koji pomaže da se izračuna da li firma ispravno obavlja svoje proizvodne aktivnosti. Drugim riječima, povrat na imovinu je glavni kriterij za uspješnost kompanije.

Šta je povrat na imovinu

Povraćaj sredstava je kriterijum koji može da odražava stepen efektivnog rada pri korišćenju osnovnih sredstava. Ovaj omjer pokazuje kako profit ima omjer po jedinici veličine cijene za osnovna sredstva.

Ako primijenimo samo stopu prinosa na sredstva, u budućnosti će biti nemoguće izvesti zaključak o efektivnosti utrošenog novčanog kapitala. Ovaj kriterij može jasno pokazati kako su primljeni prihodi i cijena sredstava koja se koriste u proizvodnji povezani jedni s drugima.

Da bi se ispravno utvrdila efektivnost osnovnih sredstava, potrebno je analizirati prinos na sredstva, koji je ostvaren u proteklih nekoliko godina, i uporediti ih sa tekućim očitanjima.

Indikator povrata sredstava

Kriterijum za ovaj indikator nema opšteprihvaćeno značenje. To je zbog činjenice da je u velikoj mjeri ovisan o industrijskom sektoru. Sve se to može pratiti na primjeru kapitalno intenzivnih preduzeća, gdje je većina gotovine u imovini velika, što znači da će indikator biti na donjoj granici. Ako je koeficijent u aktivnom porastu, to znači da kompanija koristi svoju opremu na vrhuncu svoje efikasnosti.

Da bi se ispravno povećao pokazatelj prinosa na imovinu, potrebno je povećati profit kompanije ili se riješiti nepotrebnih mašina koje ne donose prihod za kompaniju. Tako možete smanjiti troškove u indikatoru koeficijenta.

Kako se mjeri prinos na imovinu?

Kao i svaki drugi pokazatelj koji pokazuje efikasan rad proizvodnje, povrat na sredstva je relativan. Može odražavati zavisnost primljenog prihoda od vrijednosti osnovnih ulaganja u dionice.

Da biste izvršili kalkulacije, potrebno je pronaći odnos prihoda prema sredstvima dobijenim od prodaje osnovnih sredstava ili prema aktivnom udjelu sredstava.

Glavne vrijednosti beneficija i cijena sredstava najčešće se mjere u rubljama. Stoga se prinos na sredstva mjeri kao RUB / RUB. U većini slučajeva, nakon svih proračuna, rezultat se množi sa 100%, a zatim će se rezultat mjeriti kao postotak.

Formula povrata sredstava

Stručnjaci koriste ovu formulu:

Povrat na sredstva = primljena dobit / iznos osnovnih sredstava

Ukoliko preduzeće traži tačniji rezultat, za to je potrebno zameniti imenilac sa prosečnim kriterijumom za cenu osnovnih sredstava uzetih u određenom vremenskom periodu. Da biste to saznali, potrebno je sabrati zbrojeve za početni i završni obračunski period i rezultat podijeliti sa dva.

Neki stručnjaci smatraju da kalkulacije treba vršiti uzimajući u obzir već prve troškove kapitala. Ali u mnogim slučajevima se primjenjuje konačna cijena jer se ona odražava u izvještaju računovođe.

Pokazatelj povrata sredstava karakterističan je za promet u proizvodnji. Ali, nažalost, ne može dati potpunu informaciju o tome koliko se sredstava i obaveza koristi.

Postoje i drugi pokazatelji:

- Kriterij cirkulacije u potraživanjima;

- Pokazatelj prometa gotovinskih rezervi.

Oni se takođe izračunavaju tako što se ukupni trošak dobiti podijeli sa iznosom obaveza ili različite imovine.

Formula kapitalnog intenziteta

Ovaj pokazatelj odražava iznos glavnih sredstava, koji se obračunava za jednu rublju proizvedene robe. Što je ovaj koeficijent manji, to je proizvodnja efikasnija. Takođe, smanjenje kapitalnog intenziteta u određenom vremenskom periodu pozitivno se odražava na razvoj preduzeća.

Ako tokom kalkulacija ovaj pokazatelj raste, a prinos na sredstva opada, slijedi da preduzeće radi neracionalno, nema puno radno opterećenje.

Postoji indikator za sve vrste industrija bilo koje proizvodnje. Stručnjaci preporučuju provođenje analize samo za sličnu proizvodnju.

Da biste izvršili proračune za određivanje kapitalnog intenziteta, morate:

Trošak prosječnih godišnjih sredstava uzetih za početni period godine / ostvarena dobit.