Как рассчитываются показатели движения основных средств, мы рассказывали в нашей . Однако не менее важным в анализе основных средств является оценка эффективности их использования. Ключевым показателем здесь выступает показатель фондоотдачи. О том, как его рассчитать, расскажем в этом материале.

Как определить фондоотдачу

Коэффициент фондоотдачи отражает объем выпущенной продукции на единицу стоимости основных средств. Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода. Так, формула для определения годовой фондоотдачи (ФО) такая:

ФО = ВП / ОПФ СГ,где ВП - стоимость выпущенной продукции за год;

ОПФ СГ - среднегодовая стоимость основных производственных фондов.

Под стоимостью выпущенной продукции часто понимается выручка от продаж. Она соответствует величине, отраженной по строке 2110 «Выручка» Отчета о финансовых результатах (Приказ Минфина от 02.07.2010 № 66н).

Среднегодовая стоимость основных производственных фондов (ОПФ СГ) рассчитывается по формуле:

ОПФ СГ = (ОПФ Н + ОПФ К) / 2,где ОПФ Н и ОПФ К - стоимость основных производственных фондов на начало и конец года соответственно.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости, или оборота.

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Ведь, например, в фондоемких отраслях потребность в основных производственных фондах выше, а, следовательно, и коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Конечно, изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. Так, к примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А, например, переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФО = ОПФ СГ / ВППоскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя - фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств» . Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 - ОC выб * N2 / 12

- ОC нг - стоимость основных средств на начало года,

- ОС введ - стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб - стоимость выбывших в течение года основных фондов,

- N1 - число месяцев использования введенных основных средств,

- N2 - количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация - это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) - показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

Ф Отд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

Ф Отд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

Ф Отд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2 , где:

- Сср - среднегодовая стоимость;

- Снг - стоимость основных средств на 1 января рассматриваемого года;

- Скг - стоимость на 31 декабря (равна Снг + Сввед - Свывед);

- Сввед - введенных фондов;

- Свывед- стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед - (Мвывед / 12) * Свывед, где:

- Мввед - количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед - количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации Ф Отд =220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

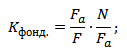

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

Ф Отд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете Ф Отд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * (Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос - стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) - 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд - количество станков;

- с - средняя цена станков;

- Тсм - общее количество отработанных смен;

- Тч - общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Любое производство стремиться к более продуктивной и эффективной работе, благодаря использованию своих активов, которые могут увеличить прибыль компании в несколько раз.

Фондоотдача является одним из важных показателей, которая помогает вычислить, правильно ли фирма выполняет свою производственную деятельность. Другим языком, фондоотдача служит главным критерием производительности компании.

Что такое фондоотдача

Фондоотдача — это критерий, который способен отразить степень эффективной работы при применении главных фондов. Такой коэффициент показывает, как прибыль имеет соотношение на одну единицу ценового размера для основных денежных средств.

Если применять только показатель фондоотдачи, в будущем будет невозможно сделать заключение об эффективности использованного денежного капитала. Данный критерий способен наглядно показать, как соотносятся между собой полученный доход и цена активов, которые использует производство.

Для того чтобы правильно определить эффективность главных фондов производства, необходимо провести анализ фондоотдачи, который был получен за последние несколько лет и сравнить их с текущими показаниями.

Показатель фондоотдачи

Критерий данного индикатора не имеет общепринятого значения. Это связано с тем, что он сильно зависим от промышленной отрасли. Все это можно проследить на примере фондоемких компаний, где основная часть их денежных средств в активах имеет большой размер, а это значит, что показатель будет находиться на нижней границе. Если коэффициент находиться в активном повышении, значит, предприятие использует свое оборудование на пике эффективности.

Для того чтобы правильно повысить индикатор фондоотдачи, необходимо увеличить прибыль фирмы или избавиться от ненужных станков, которые не приносят доход компании. Тем самым вы сможете понизить стоимость в показателе коэффициента.

В чем измеряется фондоотдача

Как и любой другой индикатор, который показывает эффективную работу производства, фондоотдача имеет относительный характер. Он может отразить зависимость полученного дохода от стоимости основных фондовых вложений.

Для того чтобы произвести расчеты следует найти соотношение вырученного дохода к полученным средствам от реализации главных фондов или к активной доле денежных средств.

Главные значения выгоды и цена фондов чаще всего измеряют в рублях. Поэтому фондоотдача измеряется, как руб/руб. В большинстве случаев после всех вычислений результат умножают на 100%, и тогда результат будет измеряться в процентах.

Фондоотдача формула

Специалисты пользуются данной формулой:

Фондоотдача = полученная прибыль / сумму основных денежных средств

Если на предприятии требуется более точный результат, для этого нужно знаменатель заменить средним критерием по цене главных фондов, взятых за определенный промежуток времени. Чтобы узнать его, необходимо произвести сложение итогов на начальный и конечный период расчетов и результат поделить на два.

Некоторые специалисты придерживаются мнения, что расчеты необходимо делать с учетом самой первой стоимости капитала. Но во множестве случаев применяют конечную цену, потому что она отражается в отчете бухгалтера.

Индикатор фондоотдачи характерен для оборачиваемости в производстве. Но, к сожалению, он не способен дать полную информацию, о том, насколько сильно используются активы и обязательства.

Так же существуют и другие показатели:

- Критерий кругооборота в дебиторской задолженности;

- Индикатор оборачиваемости денежных запасов.

Их так же высчитывают путем деления общей стоимости прибыли на сумму обязательств или разнообразных активов.

Фондоёмкость формула

Данный индикатор отражает сумму главных денежных средств, которая рассчитана на один рубль произведенного товара. Чем ниже будет этот коэффициент, тем эффективнее работает производство. Так же понижение фондоемкости за определенный промежуток времени, положительно отражается в развитии компании.

Если во время расчетов данный показатель растет, а фондоотдача уменьшается, отсюда следует, что предприятие работает нерационально, не имея полной загруженности.

Для всех видов отраслей любого производства имеется свой индикатор. Специалисты рекомендуют проводить анализ только для аналогичного производства.

Чтобы произвести расчеты для определения фондоемкости необходимо:

Стоимость среднегодовых средств, взятых на начальный период года / вырученную выгоду.