Kami menjelaskan dalam artikel kami bagaimana indikator pergerakan aset tetap dihitung. Namun yang tidak kalah pentingnya dalam analisis aktiva tetap adalah penilaian efisiensi penggunaannya. Indikator kuncinya di sini adalah indikator produktivitas modal. Kami akan memberi tahu Anda cara menghitungnya di materi ini.

Cara menentukan produktivitas modal

Rasio produktivitas modal mencerminkan volume output per unit biaya aset tetap. Mengingat peran utama dalam produksi dimainkan oleh pihak utama peralatan produksi, nilainya biasanya digunakan sebagai indikator nilai aset tetap. Rasio produktivitas modal dihitung berdasarkan hasil tahun atau periode pelaporan lainnya. Dengan demikian, rumus penentuan produktivitas modal tahunan (FRO) adalah sebagai berikut:

FO = VP/OPF SG,dimana VP adalah harga pokok produksi untuk tahun tersebut;

OPF SG - biaya tahunan rata-rata aset tetap aset produksi.

Harga pokok produk yang diproduksi sering kali mengacu pada pendapatan penjualan. Ini sesuai dengan nilai yang tercermin pada baris 2110 “Pendapatan” pada Laporan hasil keuangan(Perintah Menteri Keuangan tanggal 2 Juli 2010 No. 66n).

Rata-rata biaya tahunan aset produksi tetap (APF SG) dihitung dengan menggunakan rumus:

OPF SG = (OPF N + OPF K) / 2,dimana OPF N dan OPF K masing-masing merupakan harga perolehan aktiva produksi tetap pada awal dan akhir tahun.

Informasi harga perolehan aktiva tetap dapat diperoleh dari data akuntansi analitis ke akun 01 “Aset tetap” (Perintah Kementerian Keuangan Federasi Rusia tanggal 31 Oktober 2000 No. 94n). Nilai awal dan sisa aset produksi tetap dapat digunakan dalam perhitungan. Tentu saja, analisis harus memastikan adanya perbandingan indikator. Artinya ketika membandingkan indikator produktivitas modal selama beberapa tahun, tata cara penghitungan harga pokok aktiva produksi tetap harus sama.

Jika volume output dalam rumus menghitung produktivitas modal mengacu pada pendapatan penjualan, dan bukan hanya harga pokok produksi, indikator produktivitas modal terkadang juga disebut rasio perputaran, atau perputaran.

Rasio produktivitas modal dianalisis dari waktu ke waktu dan juga dibandingkan dengan nilai rata-rata industri atau indikator pihak lawan. Tentu saja, tidak ada nilai standar tunggal dari koefisien untuk semua organisasi. Memang, misalnya, dalam industri padat modal, kebutuhan akan aset produksi tetap lebih tinggi, sehingga rasio produktivitas modal akan lebih rendah. Secara umum, peningkatan indikator produktivitas modal menunjukkan peningkatan efisiensi penggunaan aset produksi tetap.

Tentu saja, perubahan rasio produktivitas modal mungkin disebabkan oleh faktor-faktor yang tidak berhubungan langsung dengan peningkatan hasil produksi secara fisik atau perolehan (pelepasan) aset produksi tetap. Jadi, misalnya, peningkatan inflasi dengan nilai aset tetap yang konstan biasanya menyebabkan peningkatan rasio produktivitas modal. Dan misalnya revaluasi aset tetap berupa revaluasi sementara outputnya tidak berubah menyebabkan penurunan indikator produktivitas modal.

Koefisien kebalikan dari produktivitas modal merupakan indikator intensitas modal. Ini mencerminkan biaya aset produksi tetap per 1 rubel output. Artinya rumus intensitas modal (FE) tahunan dapat disajikan sebagai berikut:

FO = OPF SG/VPKarena koefisien ini merupakan kebalikan dari produktivitas modal, pertumbuhannya menunjukkan penurunan tingkat efisiensi penggunaan aset produksi tetap organisasi.

Peran analisa ekonomi efisiensi penggunaan aset tetap karena keberhasilan berfungsinya seluruh perusahaan tidak dapat ditaksir terlalu tinggi. Dalam hal ini, tiga indikator utama biasanya digunakan - produktivitas modal, intensitas modal, dan rasio modal-tenaga kerja. Sebagai aturan, perubahan dinamika mereka dipertimbangkan.

Berdasarkan hasil penelitian, ditarik kesimpulan tentang rasionalitas atau irasionalitas penggunaan dana yang tersedia, terungkapnya kesalahan dan permasalahan, serta ditemukan cadangan untuk meningkatkan efisiensi penggunaan aktiva tetap.

Biaya tahunan rata-rata aset tetap

Untuk menghitung indikator intensitas modal, produktivitas modal dan rasio modal-tenaga kerja digunakan nilai "biaya tahunan rata-rata aset tetap". Rumus untuk menentukan indikator ini adalah sebagai berikut:

Lingkungan OS = OS ng + input OS * N1 / 12 - Pilihan OS * N2 / 12

- OS ng- harga perolehan aktiva tetap pada awal tahun,

- masukan sistem operasi- biaya aset tetap yang dioperasikan sepanjang tahun,

- OS dipilih- biaya perolehan aset tetap yang dilepaskan sepanjang tahun,

- N1- jumlah bulan penggunaan aset tetap yang diperkenalkan,

- N2- jumlah bulan di mana aset tetap yang sudah pensiun tidak digunakan.

Nilai aktiva tetap pada awal tahun dapat diambil dari neraca. Untuk menentukan harga perolehan aset tetap yang dioperasikan, Anda perlu membiasakan diri dengan perputaran debit pada akun 01 “aset tetap” (sumber informasi dapat berupa neraca akun ini). Untuk menghitung nilai dana yang dihapuskan dari neraca, cukup dengan melihat perputaran kredit pada rekening yang sama.

Produktivitas modal

Indikator produktivitas modal dihitung sebagai berikut:

Produktivitas modal = Volume total output / Rata-rata biaya tahunan aset tetap

Produktivitas modal menunjukkan berapa banyak produk jadi yang per 1 rubel aset tetap. Artinya, semakin tinggi nilai produktivitas modal, semakin efisien perusahaan menggunakan aktiva tetapnya. Oleh karena itu, peningkatan indikator dari waktu ke waktu dinilai positif.

Jika terjadi situasi sebaliknya, ini menjadi alasan serius untuk memikirkan alasan penggunaan peralatan yang ada secara tidak rasional. Memang, seiring berjalannya waktu, permasalahan dapat menimbulkan kerugian yang cukup besar bagi perusahaan itu sendiri.

Intensitas modal

Indikator intensitas modal merupakan kebalikan dari indikator produktivitas modal dan dihitung dengan rumus:

Intensitas modal = Rata-rata biaya tahunan aset tetap / Volume output.

Nilai intensitas modal menunjukkan berapa banyak aset tetap yang jatuh pada setiap rubel produk jadi. Tentu saja, semakin rendah indikator ini, semakin efisien penggunaan peralatan perusahaan. Penurunan indikator dari waktu ke waktu merupakan tren positif dalam perkembangan perusahaan.

Intensitas modal (FE) dan produktivitas modal (CR) merupakan indikator yang berpasangan dan saling terkait. Jika suatu besaran diketahui, besaran lain dapat dicari dengan mengurangkan pangkat yang diketahui dari suatu besaran.

Jika ada situasi di suatu perusahaan di mana FE meningkat dan FE turun, ini berarti demikian kapasitas produksi digunakan secara tidak rasional, beban kerjanya tidak mencukupi. Oleh karena itu, Anda harus mulai mencari cadangan tambahan sesegera mungkin.

Jika ada situasi di suatu perusahaan di mana FE meningkat dan FE turun, ini berarti demikian kapasitas produksi digunakan secara tidak rasional, beban kerjanya tidak mencukupi. Oleh karena itu, Anda harus mulai mencari cadangan tambahan sesegera mungkin.

Misalnya, mungkin ada baiknya menambah jumlah shift atau menjadikan minggu kerja enam hari (yang tidak berarti bahwa setiap karyawan akan bekerja 6 hari seminggu, kita hanya berbicara tentang redistribusi sumber daya tenaga kerja).

Rasio modal-tenaga kerja

Rasio modal-tenaga kerja mencerminkan keamanan karyawan aset tetap perusahaan dan dihitung dengan menggunakan rumus sebagai berikut:

Rasio modal-tenaga kerja = Rata-rata biaya tahunan aset tetap / Jumlah pegawai rata-rata pekerja.

Kesimpulan tentang perubahan indikator ini hanya dapat ditarik jika dikaitkan dengan nilai produktivitas tenaga kerja. Jika tingkat pertumbuhan produktivitas tenaga kerja tertinggal dari tingkat pertumbuhan rasio modal-tenaga kerja, hal ini menunjukkan penggunaan sumber daya perusahaan yang tidak rasional. Mungkin kita berbicara tentang banyaknya aparat manajemen organisasi atau pertumbuhan bagian pasif aset tetap yang tidak termotivasi.

Analisis ketiga indikator sederhana ini akan memungkinkan Anda mengenali masalah yang mengancam profitabilitas perusahaan secara tepat waktu dan menemukan cara untuk menghilangkannya.

Setiap perusahaan atau badan usaha harus mampu menganalisis efektivitas penggunaan aktiva tetap (dana). Analis, manajer, akuntan menggunakan indikator produktivitas modal, atau rasio perputaran Aset tidak lancar(terjemahan dari bahasa Inggris Rasio perputaran aset tetap). Ini membantu menentukan apakah aset tetap perusahaan digunakan dengan benar.

Konsep produktivitas modal

Produktivitas modal merupakan indikator ekonomi yang digunakan untuk menghitung efisiensi penggunaan aset produksi tetap suatu perusahaan atau badan usaha dalam suatu industri tertentu. Nilai tersebut mencerminkan jumlah produk yang dihasilkan untuk setiap rubel aset tetap yang dibelanjakan.

Produktivitas modal memungkinkan Anda menentukan apakah faktor-faktor produksi utama diatur dengan benar di perusahaan. Kemampuan untuk melakukan hal ini analisa keuangan membantu meningkatkan keuntungan tanpa menarik sumber daya tambahan dan membuka peluang bagi pengembangan perusahaan ke arah baru.

PERHATIAN! Selain indikator kinerja keuangan, dinamika perusahaan juga sangat penting, serta perbandingan dengan produktivitas modal perusahaan lain di industri ini. Grafik yang dihasilkan akan membantu menentukan strategi penggunaan dana perusahaan di masa depan.

Rumus perhitungan

Rumus umum untuk menghitung indikator:

F Departemen = Volume produk yang terjual (pendapatan yang diterima dari penjualan) / Harga pokok aset tetap

Berikut rumus perhitungan sesuai neraca baru:

F Jurusan = halaman 2110 Formulir 2 / (halaman 1150n. Formulir 1 + halaman 1150k. Formulir 1) / 2

Menurut neraca lama:

F Departemen = baris 010 / 0,5* (baris 120n + baris 120k), dimana baris 010 adalah baris laporan laba rugi (form 2), baris 120n dan baris 120k adalah baris-baris neraca awal dan akhir periode pelaporan (Formulir 1).

Dua metode berikut digunakan untuk menghitung pendapatan:

- Uang tunai. Ini memperhitungkan dana yang dikreditkan ke rekening bank perusahaan, serta barang yang diterima melalui barter.

- Metode akrual. Ini memperhitungkan kewajiban pembeli yang timbul pada saat penerimaan layanan, produk, atau pekerjaan.

Aset tetap perusahaan

Untuk memahami produktivitas modal dengan benar, Anda perlu mengetahui apa itu aset tetap, atau dana, perusahaan. Ini adalah milik suatu perusahaan yang digunakan sebagai alat kerja dalam pemberian jasa atau pelaksanaan pekerjaan, produksi produk atau untuk keperluan pengelolaan perusahaan berulang kali dalam jangka waktu lebih dari 12 bulan.

Jenis aset tetap organisasi:

- Bangunan dan struktur perusahaan.

- Peralatan dan perkakas yang digunakan dalam produksi.

- Berbagai peralatan rumah tangga.

- Teknik Komputer.

- Penanaman abadi.

- Mesin, transportasi dan aset tetap lainnya.

Ada beberapa cara untuk menentukan biaya tahunan rata-rata aset tetap. Mereka bergantung pada apakah waktu pengoperasiannya akan diperhitungkan. Misalnya, peralatan baru yang dioperasikan di suatu perusahaan pada pertengahan tahun akan menghasilkan produk yang lebih sedikit dibandingkan peralatan yang sudah ada.

- Cara pertama. Tidak termasuk waktu penggunaan peralatan. Terlebih lagi, jika perusahaan terus-menerus memperbarui peralatan (yaitu, dioperasikan waktu yang berbeda), hasil akhirnya akan tidak akurat.

- Cara kedua. Pengoperasian peralatan selama berbulan-bulan penuh pada tahun tertentu diperhitungkan.

Contoh penghitungan biaya tahunan rata-rata aset tetap

Misalnya, pada 1 Januari 2017, nilai aset tetap adalah 200 ribu rubel. Pada 1 Juli, peralatan senilai 100 ribu rubel diperkenalkan, pada 1 Agustus – seharga 60 ribu. Peralatan ditarik dalam jumlah: 20 April - 80 ribu rubel, 10 Juni - 20 ribu rubel.

Biaya tahunan rata-rata aset tetap tidak termasuk bulan pengoperasian:

Ssr = (Sng + Skg) / 2, Di mana:

- Сср - biaya tahunan rata-rata;

- CIS - harga perolehan aset tetap pada tanggal 1 Januari tahun laporan;

- Skg - biaya per 31 Desember (sama dengan Sng + Svved - Svyved);

- Swedia - memperkenalkan dana;

- Ditarik - biaya peralatan yang ditarik.

Dalam contoh kita, Cavg=(200+(200+100+60-80-20))/2=230 ribu rubel.

SSR dengan memperhitungkan jumlah bulan bekerja: Ssr = Sng + (Mvved / 12) * Svved - (Mvyved / 12) * Svyved, Di mana:

- Mvved - jumlah bulan penuh bekerja setelah commissioning;

- Mwithdrawal - jumlah bulan penuh setelah penarikan objek.

Contoh: Rata-rata=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10= 211.67.

Dari contoh tersebut jelas bahwa ketika peralatan dioperasikan bulan yang berbeda indikator biaya tahunan rata-rata aset tetap akan menjadi tidak akurat jika dihitung menggunakan rumus pertama, dan dalam beberapa kasus akan sepenuhnya salah. Oleh karena itu, untuk memperoleh hasil yang akurat dalam hal ini sebaiknya dilakukan perhitungan dengan menggunakan rumus kedua.

Misalnya, pendapatan berjumlah 220 ribu rubel. Jika dihitung tanpa memperhitungkan bulan kerja, maka produktivitas modalnya adalah: FOTd = 220/230 = 0,957. Artinya, untuk setiap rubel yang dibelanjakan, organisasi menerima 0,957 rubel. Dan dengan mempertimbangkan operasi sebulan penuh F Dept = 220/211,67 = 1,039 rubel - angkanya lebih tinggi.

Analisis faktor produktivitas modal

Untuk memperoleh indikator yang lebih andal, telah dikembangkan rumus yang memperhitungkan faktor-faktor tambahan yang mempengaruhi rasio produktivitas modal.

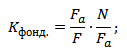

Perhitungan dua faktor

Dana dibagi menjadi tetap dan aktif (yang langsung digunakan untuk produksi jasa, barang atau pekerjaan).

F Departemen = (Fa / F) * (N / Fa), Di mana:

- Fa – nilai bagian aktif dana;

- F – biaya aset tetap;

- N – biaya produk/jasa perusahaan.

Contoh: biaya aset produksi tetap (F) adalah 200 ribu rubel, biaya bagian aktif dana (Fa) adalah 160 ribu rubel, biaya produksi (N) adalah 240 ribu rubel. Dengan perhitungan dua faktor, F Dep = (160/200)*(240/160) = 0,8*1,5 = 1,2 - satu rubel yang diinvestasikan dalam dana menghasilkan pendapatan 1,2 rubel.

Perhitungan berdasarkan empat faktor

Rumus perhitungan ini digunakan pada perusahaan yang aset tetapnya jarang diganti dan produk yang diproduksi dalam jumlah kecil.

Faktor-faktor tambahan berikut diperkenalkan:

- Produk utama perusahaan. Suatu perusahaan dapat menghasilkan banyak jenis produk, tetapi hanya sebagian saja yang bersifat pokok.

- Kapasitas tahunan rata-rata perusahaan. Rata-rata jumlah barang yang diproduksi per tahun.

= (T / Noс) * (Noс / W) * (Fa / F) * (W / Fa), Di mana:

- N – harga pokok pelepasan;

- Noc - biaya produk utama;

- W – kapasitas produksi tahunan rata-rata.

Biarkan biaya aset produksi tetap (F) sama dengan 200 ribu rubel, bagian aktif (Fa) - 160 ribu rubel, barang manufaktur (N) - 240 ribu, produk utama (Noc) - 200 ribu, dan rata-rata tahunan kapasitas produksi (W) - 2000 barang.

DI DALAM pada kasus ini FOTD = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 - setiap rubel yang diinvestasikan menghasilkan 1,2 rubel.

Perhitungan berdasarkan tujuh faktor

Ini digunakan di industri besar di mana berbagai macam produk diproduksi.

Faktor-faktor berikut diperhitungkan:

- Aktiva tetap produksi.

- Peralatan dan mesin yang digunakan dalam aset tetap.

- Durasi pergeseran.

- Jumlah shift peralatan dan mesin.

- Biaya rata-rata per unit peralatan.

- Efisiensi pengoperasian peralatan.

FOtd = (Fa / F) * (Fmash / Fa) * (Tcm / Qd) * I * (1 / s) * (Cih / Tcm) * (N / Tch), Di mana:

- Fmash – biaya peralatan yang digunakan dalam produksi;

- Qd - jumlah mesin;

- с - harga rata-rata mesin;

- Tcm - jumlah total shift yang dikerjakan;

- Tch - jumlah jam kerja;

- I – durasi masa kerja yang dipertimbangkan dalam hari.

Contoh: biaya aset produksi tetap (F) sama dengan 200 ribu rubel, bagian aktif (Fa) adalah 160 ribu rubel, barang manufaktur (N) adalah 240 ribu. Biaya peralatan yang terlibat dalam produksi (Fmash) adalah 140 ribu rubel, jumlah mesin (Qd) adalah 20 buah, harga rata-rata (c) adalah 14 ribu rubel. Jangka waktu yang dipertimbangkan (I) adalah 2 hari, dengan waktu kerja 60 shift (Tsm) dan 420 jam (Tch), 7 jam per shift.

Menerapkan rumus tersebut, kita mendapatkan:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – setiap rubel yang diinvestasikan menghasilkan keuntungan 1,19 rubel.

Nilainya biasa saja

diterima secara umum nilai normal tidak ada untuk rasio produktivitas modal. Nilai koefisien yang diperoleh tergantung pada karakteristik industri, revaluasi aset tetap dan tingkat inflasi. Semakin tinggi nilai numeriknya, semakin besar efisiensi dana dana tersebut, semakin tinggi daya saing antar industri. Ini berarti bahwa untuk setiap rubel pendapatan, perusahaan menghabiskan lebih sedikit aset tetap dari dana tersebut, dan untuk setiap rubel aset tetap yang diinvestasikan, perusahaan menerima volume produksi yang lebih besar.

Faktor peningkatan produktivitas modal

Yang utama adalah:

- Meningkatkan penggunaan kapasitas perusahaan, serta manajemen waktu yang tepat.

- Penggantian tenaga kerja manual dengan tenaga kerja mesin.

- Peningkatan produktivitas peralatan sebagai akibat dari peningkatan mekanisasi dan otomatisasi, serta penggantian peralatan yang sudah usang di perusahaan.

- Pemanfaatan kapasitas yang ditugaskan dengan lebih baik.

- Meningkatkan rasio perpindahan peralatan.

- Transisi ke pekerjaan dua dan tiga shift.

- Melaksanakan penjualan kelebihan perlengkapan.

- Peningkatan pemeliharaan peralatan.

Pemahaman yang lebih mudah tentang produktivitas modal diberikan oleh diagram di bawah ini.

Jadi, dengan menganalisis produktivitas modal dari waktu ke waktu, dimungkinkan untuk menyesuaikan operasi perusahaan secara tepat waktu, meningkatkan daya saing dan kualitas produk.

Pada artikel ini kita akan membahas indikator produktivitas modal aset produksi tetap, serta rumus perhitungan proyek investasi.

Produktivitas modal. Definisi

Produktivitas modal (Bahasa inggris. Tetap aktiva pergantian perbandingan) – indikator keuangan mengkarakterisasi intensitas dan efektivitas penggunaan aset tetap. Rasio produktivitas modal digunakan untuk analisis kondisi keuangan perusahaan dan menunjukkan efektivitas manajemen aset perusahaan ketika menganalisis dinamikanya.

Rumus untuk menghitung rasio produktivitas modal aktiva tetap

Rasio produktivitas modal menunjukkan berapa banyak produk yang dijual (diproduksi) per unit aset produksi. Rumus perhitungannya adalah sebagai berikut:

Untuk menilai efisiensi pengelolaan aset produksi suatu perusahaan digunakan indikator sebagai berikut: , .

Nilai normatif

Rasio produktivitas modal tidak memiliki nilai standar tunggal. Setiap perusahaan memiliki miliknya sendiri tingkat yang diperbolehkan perputaran aset produksi. Analisis produktivitas modal dilakukan selama beberapa tahun, yang memungkinkan kita menilai sifat tren.

| Dinamika rasio produktivitas modal | Kondisi keuangan perusahaan |

| Dana K ↘ | Menolak stabilitas keuangan perusahaan dan efisiensi penggunaan aset dan kapasitas produksi. |

| Dana K ↗ | Peningkatan stabilitas keuangan melalui peningkatan efisiensi dan efektivitas penggunaan aset produksi. |

| Dana K ≥ Dana K* | Kelebihan indikator di atas nilai koefisien rata-rata industri menunjukkan peningkatan daya saing perusahaan. |

| dana K< К * фонд | Produktivitas modal perusahaan berada di bawah rasio rata-rata industri. Hal ini merupakan indikator penurunan daya saing perusahaan. |

Contoh penghitungan produktivitas modal

Analisis faktor produktivitas modal

Untuk mengetahui kekuatan pengaruh yang bermacam-macam faktor-faktor ekonomi pada tingkat produktivitas modal digunakan dalam praktik analisis faktor. Mari kita pertimbangkan model produktivitas modal dua faktor, empat faktor, dan tujuh faktor.

Model produktivitas modal dua faktor

Model dua faktor menunjukkan bagaimana nilai rasio produktivitas modal dipengaruhi oleh struktur aset produksi.

Di mana:

Di mana:

F a – bagian aktif dari aset produksi tetap;

N – volume produk yang diproduksi dan dijual perusahaan;

F – aset produksi tetap.

Model produktivitas modal tujuh faktor

Model ini memungkinkan kita untuk menilai tingkat interaksi antara tingkat produktivitas modal suatu perusahaan dan tujuh faktor: struktur aset produksi tetap, struktur mesin dan peralatan dalam aset aktif, perpindahan mesin dan peralatan, biaya rata-rata. unit peralatan, durasi pergantian mesin, dan efisiensi pengoperasian peralatan. Rumusnya terlihat seperti ini:

F tumbuk – biaya rata-rata mengoperasikan mesin dan mesin;

Tcm – jumlah pergantian mesin;

с – biaya rata-rata peralatan;

Q d – jumlah mesin dan mesin;

I – durasi periode yang dipertimbangkan;

T h – jumlah jam kerja mesin dan mesin.

Model produktivitas modal empat faktor

Model ini memungkinkan kita untuk menentukan sifat interaksi antara tingkat produktivitas modal suatu perusahaan dan tingkat spesialisasi, koefisien kapasitas rata-rata suatu perusahaan, struktur aset produksi tetap dan perputaran bagian aktif produksi. aktiva.

Di mana:

N oc – produk utama perusahaan;

W – kapasitas tahunan rata-rata perusahaan.

Manajemen produktivitas modal perusahaan

Manajemen produktivitas modal terjadi atas dasar pengelolaan pendapatan dan ukuran aset produksi tetap perusahaan. Produktivitas modal suatu perusahaan dapat ditingkatkan berdasarkan faktor-faktor berikut:

- Meningkatkan produktivitas tenaga kerja dan peralatan.

- Meningkatkan pemanfaatan peralatan.

- Otomatiskan produksi.

- Memperkenalkan teknologi dan inovasi baru ke dalam produksi dan produksi.

- Mengembangkan jaringan distribusi pembeli.

- Meningkatkan kualitas dan daya saing produk.

Setiap produksi mengupayakan pekerjaan yang lebih produktif dan efisien melalui penggunaan asetnya, yang dapat meningkatkan keuntungan perusahaan beberapa kali lipat.

Produktivitas modal adalah salah satunya indikator penting, yang membantu menghitung apakah suatu perusahaan melakukan aktivitas produksinya dengan benar. Dengan kata lain, produktivitas modal menjadi kriteria utama kinerja suatu perusahaan.

Apa itu produktivitas modal

Produktivitas modal merupakan kriteria yang dapat mencerminkan tingkat efisiensi penggunaan aktiva tetap. Rasio ini menunjukkan bagaimana keuntungan berhubungan dengan satu unit ukuran harga utama Uang.

Jika hanya menggunakan indikator produktivitas modal, di kemudian hari tidak mungkin dapat disimpulkan efektivitas modal uang yang digunakan. Kriteria ini dapat dengan jelas menunjukkan bagaimana pendapatan yang diterima dan harga aset yang digunakan dalam produksi berhubungan satu sama lain.

Untuk menentukan dengan tepat efisiensi aset produksi utama, perlu dilakukan analisis produktivitas modal yang diperoleh selama beberapa tahun terakhir dan membandingkannya dengan pembacaan saat ini.

Indikator produktivitas modal

Kriteria indikator ini tidak memiliki arti yang diterima secara umum. Hal ini disebabkan karena sangat bergantung pada sektor industri. Semua ini dapat dilihat pada contoh perusahaan padat modal, di mana sebagian besar aset tunainya berada ukuran besar, yang berarti indikatornya akan berada di batas bawah. Jika koefisiennya meningkat secara aktif, berarti perusahaan menggunakan peralatannya pada efisiensi puncak.

Untuk meningkatkan indikator produktivitas modal dengan baik, perlu dilakukan peningkatan laba perusahaan atau membuang mesin-mesin yang tidak diperlukan yang tidak menghasilkan pendapatan bagi perusahaan. Dengan cara ini Anda dapat mengurangi biaya dalam hal koefisien.

Bagaimana produktivitas modal diukur?

Seperti indikator lain yang menunjukkan kerja yang efektif produksi, produktivitas modal bersifat relatif. Hal ini dapat mencerminkan ketergantungan pendapatan yang diterima pada nilai investasi saham yang mendasarinya.

Untuk melakukan perhitungan, Anda perlu mencari perbandingan pendapatan yang diterima dengan dana yang diterima dari penjualan aset tetap atau pembagian dana aktif.

Manfaat utama dan harga dana paling sering diukur dalam rubel. Oleh karena itu, produktivitas modal diukur sebagai rub/rub. Dalam kebanyakan kasus, setelah semua perhitungan, hasilnya dikalikan dengan 100%, dan hasilnya akan diukur dalam persentase.

Rumus produktivitas modal

Para ahli menggunakan rumus ini:

Produktivitas modal = keuntungan yang diterima / jumlah aktiva tetap

Jika perusahaan memerlukan hasil yang lebih akurat, untuk itu perlu mengganti penyebutnya dengan kriteria rata-rata harga aktiva tetap yang diambil selama jangka waktu tertentu. Untuk mengetahuinya, Anda perlu menjumlahkan total periode perhitungan awal dan akhir dan membagi hasilnya dengan dua.

Beberapa ahli berpendapat bahwa perhitungan harus dilakukan dengan mempertimbangkan biaya modal pertama. Namun dalam banyak kasus, harga akhir digunakan karena tercermin dalam laporan akuntan.

Indikator produktivitas modal merupakan ciri khas perputaran produksi. Namun sayang, dia tidak mampu memberi informasi lengkap, tentang berapa banyak aset dan liabilitas yang digunakan.

Ada juga indikator lain:

- Kriteria peredaran piutang;

- Indikator perputaran persediaan tunai.

Mereka juga dihitung dengan membagi total biaya keuntungan dengan jumlah kewajiban atau berbagai aset.

Rumus intensitas modal

Indikator ini mencerminkan jumlah aset tetap, yang dihitung per rubel barang yang diproduksi. Semakin rendah koefisien ini, semakin efisien produksinya. Selain itu, penurunan intensitas modal dalam jangka waktu tertentu juga berdampak positif terhadap perkembangan perusahaan.

Jika dalam perhitungan indikator ini meningkat dan produktivitas modal menurun, maka perusahaan beroperasi secara tidak rasional, tidak mempunyai beban kerja penuh.

Untuk semua jenis industri produksi apa pun, ada indikatornya sendiri. Para ahli merekomendasikan untuk melakukan analisis hanya untuk produksi serupa.

Untuk membuat perhitungan guna menentukan intensitas modal, Anda perlu:

Biaya rata-rata dana tahunan yang dipinjam periode awal tahun / keuntungan yang diterima.