Учет рабочего времени имеет большое значение. Без его точной фиксации невозможно определить сумму вознаграждения работнику за отработанный период, особенно если работа производилась в ночное время или праздничные дни. Для того чтобы различить периоды работы и отдыха Госкомстатом разработаны специальные коды, со значением и правилами расстановки которых попробуем разобраться дальше.

Общие правила ведения табеля рабочего времени

На законодательном уровне ведение табельного учета обязательно для предприятий всех форм собственности. Наличие в штате организации хоты бы одного наемного сотрудника создает необходимость ведения табеля .

Табель — бланк, утвержденный на государственном уровне отражающий данные о явке трудящегося на работу и причины его отсутствия.

Ведение табельного учета позволяет быстро решать следующие задачи:

- четко контролировать рабочее и нерабочее время по каждой штатной единице;

- проверять соблюдение трудовой дисциплины. Это происходит благодаря скрупулезной фиксации опозданий, затянувшихся перерывов, не явок по различным причинам;

- исчислять сумму заработной платы за календарный период. Документ позволяет доказать правильность ее начисления;

- данные ведомости позволяют быстро получить всю информацию, необходимую для составления отчетности;

- легко обосновать штрафы, наложенные на сотрудника за нарушение графика явки на рабочее место.

Госкомстатом в 2004 году были предложены унифицированные формы для учета рабочего времени:

Начиная с 2013 года, их использование не является обязательным . Унифицированные формы очень удобны, поэтому продолжают повсеместно использоваться, по сей день.

Заполнение форм можно осуществлять двумя методами:

- сплошная регистрация. Сотрудник кадровой службы заполняет каждый день табеля. Делается это при помощи буквенного или цифрового кода, с указанием количества часов;

- фиксация отклонений. Данный способ позволяет отмечать только дни, в которых произошло отклонение, от установленного графика. При этом используется только буквенная кодировка. Отмечаются исключительно опоздания, отпуска, больничные листы, работа в ночное время и другое.

Документы, определяющие учетную и кадровую политику предприятия, должны четко фиксировать методы ведения табеля, а также используемые коды и их расшифровка.

Ответственный за составление табеля работник назначается отдельным приказом. Если приказ не издан, обязанность прописывается в трудовом контракте. Без назначения, требование от сотрудника ведение табельного учета, является неправомочным. Для выполнения этой функции администрация предприятия может определить любого работника.

Заполненный документ передается для утверждения директору организации. После подписания руководителем табель направляется в бухгалтерию. При наличии большого количества структурных подразделений, круг лиц, подписывающих ведомость, может быть расширен.

Ведомость учета рабочего времени может заполняться следующими способами:

- Вручную. Табельщик ежедневно делает соответствующие пометки в установленной форме.

- Автоматизировано. Информация заносится в специальную программу, а табель распечатывается на конец месяца.

К заполнению табеля нужно отнестись со всей ответственностью, так как это первый документ, который затребует трудовая инспекция при проверке.

При заполнении ведомости необходимо соблюдать следующие правила:

- все изменения относительно личного состава (добавление сотрудника, изменение фамилии и тому подобное) должны сопровождаться приказом;

- документ оформляется в единственном экземпляре;

- если документ заполняется вручную, можно использовать чернила только черного и синего цвета;

- открывается табель не позднее 2-3го числа текущего месяца;

- закрывается табель в последний день отчетного месяца;

- для каждой штатной единицы отводиться отдельная графа. Следует полностью прописывать имя и отчество работника, во избежание путаницы между однофамильцами. Желательно, чтобы в ведомости был прописан табельный номер трудящегося;

- в горизонтальные ячейки напротив фамилий вноситься информация о явках, неявках и отработанных часах;

- каждый столбец табеля равен определенному дню месяца;

- заполнение табеля производится каждый день. Основанием для заполнения ячеек являются приказы, докладные записки и прочая служебная информация;

- при обнаружении ошибки после закрытия табеля необходимо оформить корректировочную форму. Она отражает только внесенные изменения.

Без подписи табельщика и руководителя организации, табель считается недействительным.

Правила расстановки условных обозначений

Сотрудник, занимающийся оформлением табеля, несет большую ответственность. От его компетентности и внимательности зависит конечный результат – ежемесячное вознаграждение работникам предприятия за труд. Если табельщик пропустит чью-то фамилию, перепутает буквенное обозначение или запишет неправильно часы работы, по итогу месяца можно получить конфликтную ситуацию с рабочими.

К заполнению табеля необходимо подходить поэтапно, выполняя следующую пошаговую инструкцию:

До полной проверки документа, чтобы не переписывать его много раз, лучше вносить информацию карандашом , чтобы можно было легко сделать исправления.

Графы учета рабочего времени заполняются с использованием символов. Трудовое законодательство не требует обязательного использования кодировки . Каждый код, проставляется в соответствии с подтверждающими документами.

Очень часто возникает спор, как проставлять время пребывания сотрудника в командировке в период выходных. Часть специалистов утверждает, что весь период обозначается буквой «К» , другие утверждают, что время выходных необходимо обозначить кодировкой «В» .

Оба утверждения имеют право на жизнь. Для того чтобы не было разночтения при обработке данных табельного учета все эти моменты должны быть прописаны в приказе по отделу кадров.

Весь период отсутствия работника в связи с болезнью, при предоставлении больничного отмечается буквой «Б», без обозначения выходных дней. Это же правило распространяется при обозначении отпуска по беременности и родам.

При отметке очередного или дополнительного отпуска в табеле необходимо проставить праздничные и выходные дни.

Если в течение месяца произошло увольнение сотрудника, то после конечной даты его работы проставляются прочерки.

Каждый символ в табеле несет определенный смысл. По итоговым показателям рассчитывается заработная плата, анализируется качество использования рабочего времени, составляются отчеты в органы статистики.

Пример заполненного табеля:

Расшифровка самых распространенных

Для обозначения рабочих событий используется буквенная и цифровая кодировки. Их расшифровку можно найти на титульном листе ведомости формы Т-12. Предприятие самостоятельно выбирает, какая кодировка удобней для использования – буквенная или цифровая.

Не все коды постоянно требуются для заполнения табеля. Но некоторые, наиболее часто используемые, табельщик должен знать наизусть, чтобы избежать ошибок в заполнении граф:

| Цифровой шифр | Буквенный шифр | Значение | Примечание |

|---|---|---|---|

| 01 | Я | Явка в дневное время | Используется для обозначения фактического присутствия работника |

| 02 | Н | Явка в ночное время | Выполнение должностных функций в период с 22.00 вечера до 6,00 утра |

| 03 | РВ | Явка в праздничное время | Выполнение обязанностей в дни, которые согласно утвержденному графику, являются праздничными |

| 04 | С | Сверхурочные часы | При пятидневном недельном графике рабочая неделя составляет 40 часов. Превышение этого показателя считаться сверхурочным периодом |

| 06 | К | Период командировки | Фиксируется время нахождения работника в поездке по делам организации |

| 09 | ОТ | Период отпуска | Указывается время нахождения сотрудника отпуске |

| 10 | ОД | Период дополнительного отпуска | Некоторые категории граждан (например, женщины, имеющие детей до 14 лет) имеют право на получение дополнительного отпуска. Он оплачивается в соответствии с законодательством |

| 14 | Р | Время пребывания в отпуске по беременности и родам | При наличии больничного листа, который предоставляется женщине на дородовой и послеродовой период |

| 15 | ОЖ | Время декретного отпуска | Проставляется женщинам изъявившим желание уйти в отпуск по уходу за ребенком до трех лет |

| 18 | ДБ | Период отпуска за свой счет | Обозначение применяется в случаях пребывания работника в дополнительном отпуске без сохранения заработной платы |

| 19 | Б | Период болезни | Оплачиваемый больничный. Сначала проставляется на основании заявления сотрудника. Окончательное фиксирование возможно только после предоставления больничного листа |

| 20 | Т | Время нетрудоспособности без оплаты | Факт болезни подтвержден справкой из медицинского учреждения. Отсутствие на работе связано с необходимостью ухода за больным родственником, без предоставления больничного |

| 26 | В | Дни выходных или праздников | Отмечаются дни, когда в соответствии с графиком предприятие не работает |

| 30 | НН | Не явка на рабочее место без объяснения причины | Обычно временное обозначение, когда непонятна причина не явки сотрудника. После объяснения причины, буквенное обозначение может измениться |

Любые данные должны быть подтверждены первичными документами: больничным листом, приказом на предоставление отпуска или отправку в командировку и подобное.

Расшифровка всех условных обозначений, используемых для заполнения табеля учета рабочего времени:

Редко используемые

Некоторые цифровые или буквенные символы используются крайне редко. Квалифицированный учетчик, должен в них четко ориентироваться и знать, в каких случаях использовать:

| Цифровой шифр | Буквенный шифр | Значение | Примечание |

|---|---|---|---|

| 05 | ВМ | Вахта | Фиксируется время пребывания работника на вахте |

| 07 | ПК | Курсы, в месте работы | |

| 08 | ПМ | Курсы, в другой местности | |

| 11 | У | Период учебного отпуска с сохранением заработной платы | Отмечается время нахождения сотрудника в дополнительном отпуске, связанном с обучением |

| 13 | УД | Время учебного отпуска без сохранения заработной платы | |

| 16 | ДО | Период отдыха без сохранения заработной платы | Отмечается время нахождения работника в отгуле с согласия руководителя |

| 17 | ОЗ | Часы отпуска без сохранения заработной платы | Отпуск, предоставляемый при определенных условиях, не противоречащих трудовому законодательству |

| 21 | ЛЧ | Сокращенное время | Устанавливается, например, для сотрудников, которым не исполнилось 16 лет |

| 23 | Г | Часы неявки на рабочее место, с сохранением оклада | Фиксируется время исполнения общественных или государственных обязанностей |

| 24 | ПР | Время прогулов более четырех часов подряд | Отмечается время, в течение которого сотрудник отсутствовал на рабочем месте по различным причинам в течение четырех часов и более подряд |

| 29 | ЗБ | Часы забастовок | Время забастовки, о начале которой работник должен был предупредить |

| 31 | РН | Часы простоя по независящим от трудящегося причинам | Фиксируется время присутствия на работе без осуществления рабочего процесса по различным причинам |

| 32 | НП | Часы простоя по вине работника |

Любое обозначение в ведомости несет определенную смысловую нагрузку. Поэтому прежде чем применять то или иной символ необходимо четко понимать его смысл.

Можно ли использовать свои обозначения

Трудовым законодательством не запрещено использовать собственную и цифровую буквенную кодировку

. Это положение обозначено в Приказе Министерства финансов РФ от 30.03.2015 года № 52н.

Трудовым законодательством не запрещено использовать собственную и цифровую буквенную кодировку

. Это положение обозначено в Приказе Министерства финансов РФ от 30.03.2015 года № 52н.

Многие предприятия, с нормированным рабочим днем, используют упрощенный табель, в котором вместо буквенного определения явки, ставится цифра «8». Это указывает на то, что сотрудник отработал полный день.

Присутствие сотрудника на месте можно обозначит буквой «Ф», что будет обозначать фактическую явку. Очередной отпуск можно обозначить «ОО», а дополнительный «ДО». Главное, что каждое нововведение должно быть закреплено приказом об учетной политике.

Ведение табельного учета – это обязательная норма закона для каждого предприятия . Организация может самостоятельно разработать наиболее удобную для себя форму и ввести любую буквенную кодировку, а может использовать унифицированные формы, разработанные Госкомстатом. Эти формы прошли проверку временем и зарекомендовали себя с лучшей стороны.

В данном видео вы найдете полезную информацию правилах ведения и заполнения табеля учета рабочего времени.

Кто подписывает табель учета рабочего времени на предприятии, сказано в постановлении Госкомстата РФ № 1 от 05.01.2004. Однако на самом деле здесь есть некоторые нюансы, на которые стоит обратить внимание, — вот об этом и поговорим в нашей статье.

Кто должен подписывать табель учета рабочего времени?

Применяемые на предприятиях для табелей учета формы Т-12 и Т-13 были утверждены в 2004 году постановлением Госкомстата РФ № 1. Несмотря на то что с 01.01.2013 вступил в силу федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который сделал этот нормативный акт необязательным (информация Минфина РФ № ПЗ-10/2012), формы до сих пор применяются:

- Т-12 — при обычном составлении, а также одновременном расчете оплаты. Обычно такой табель заполняется от руки на готовом бланке с помощью чернил либо шариковой ручки.

- Т-13 — при использовании автоматических систем учета рабочего времени (турникетов, систем регистрации пропусков, личных электронных карточек доступа и т. п.). Как правило, табель по такой форме готовится с помощью специальных программ.

В целом разница между данными формами невелика, благодаря чему они во многих случаях могут быть взаимозаменяемыми. Более того, постановление Госкомстата разрешает при необходимости вводить в них дополнительные графы, если условия работы требуют учет дополнительной информации.

Постановление Госкомстата РФ, утвердившее формы табелей, одновременно утвердило и порядок их заполнения. Табель готовится уполномоченным лицом и подписывается начальником соответствующего отдела, цеха либо другого подразделения. Кроме того, готовый табель подписывается и кадровиком, после чего документ передается в бухгалтерию предприятия.

Однако необходимо помнить: с 01.01.2013 организации вправе сами утверждать образец табеля учета, а также внутренние акты, касающиеся правил его ведения. Во всяком случае, информация Минфина РФ № ПЗ-10/2012 прямо это разрешает. Соответственно, своим приказом руководитель организации имеет право назначить лиц, которые будут отвечать за то, чтобы табели учета составлялись и передавались в бухгалтерию для начисления зарплаты.

Также своим приказом руководитель может утвердить правила, по которым будет заполняться табель. Дело в том, что постановление Госкомстата РФ № 1 от 05.01.2004 разрешает вносить информацию в табель следующими способами:

- «Сплошным» методом, когда в табель вносятся данные по каждому дню (каждой смене). Он используется в случаях, когда продолжительность рабочего дня может быть различной.

- Метод отклонений. Он используется в тех ситуациях, когда продолжительность смен одинакова. При этом регистрируются лишь отклонения от обычного порядка: неявки на работу, сверхурочные и т. д.

Какой метод избрать, решает руководство организации. Важно лишь обеспечить применение только одного метода.

Кто утверждает табель учета рабочего времени в учреждениях?

Формы Т-12 и Т-13, а также разработанные самостоятельно образцы применяются лишь в ограниченном числе случаев. В частности, по отношению ко многим учреждениям должна применяться форма 0504421, утвержденная приказом Минфина РФ № 52н от 30.03.2015. Правила, установленные этим приказом, значительно отличаются от тех, что предусмотрены постановлением Госкомстата РФ № 1.

В частности, по приказу № 52н табель не должен проходить согласование с кадровой службой. В результате подпись кадровика не требуется, поэтому документ, составленный лицом, назначенным приказом по организации, им же подписывается и сразу передается в бухгалтерию для начисления зарплаты.

В методических указаниях, утвержденных тем же приказом, указывается, что табель по форме 0504421 может корректироваться в случаях, когда обнаружена недостоверность указанной в нем информации. В этом случае ответственное лицо составляет корректирующий табель и также передает его в бухгалтерию.

Кто же может быть назначен ответственным за составление и утверждение табеля? Здесь ответ могут дать должностные инструкции, утвержденные в учреждении. При их подготовке же обычно ориентируются на квалификационный справочник должностей, утвержденный постановлением Минтруда РФ № 37 от 21.08.1998, согласно которому организация табельного учета в организации возлагается на начальника отдела кадров. Личного ведения табеля от начальника при этом не требуется. Он может лишь контролировать работу табельщиков, непосредственно ведущих составление документов.

Может ли вести табель бухгалтер?

На практике часто возникает и вопрос о том, может ли быть возложено ведение табельного учета на бухгалтера. Тут нужно отметить, что напрямую круг лиц, которые обязаны вести табели, нормативно не закреплен. То есть чисто с формальной точки зрения поручить эту работу бухгалтеру организации можно.

Однако стоит ли это делать? Дело в том, что в обязанности бухгалтера, согласно квалификационному справочнику, входит лишь прием первичных документов по учету отработанного сотрудниками времени и начисление зарплаты. Обязанность ведения табельного учета ни законом о бухучете, ни квалификационным справочником, ни профстандартом бухгалтера, ни каким-либо другим нормативным актом не предусматривается. Более того, если на предприятии используются формы Т-12 и Т-13, то легко заметить, что в правилах их ведения среди лиц, которые указаны в качестве подписывающих табель, бухгалтер не упоминается.

Тем не менее, если на предприятии отсутствует кадровая служба, возможность возложить эти обязанности и на бухгалтера есть. Однако в этом случае важно помнить, что соответствующие функции должны быть установлены внутренними актами предприятия. Сделать это можно 2 способами:

- Приняв соответствующую должностную инструкцию. При этом для бухгалтеров, работающих в ОАО, страховых компаниях и ряде других организаций, инструкция должна в обязательном порядке разрабатываться на основе профстандарта.

- Внеся запись об этом в трудовой договор в установленном законом порядке.

Если ни трудовой договор, ни должностная инструкция подобной функции не предусматривает, бухгалтер вправе отказаться от ведения таких документов.

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений , утв. Постановлением Президиума ВЦСПС ; Решение ВС РФ ). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Трудовое законодательство обязывает работодателей вести учёт отработанного сотрудниками времени. Учитывать отработанные часы должны организации независимо от юридического статуса и индивидуальные предприниматели. Специально для этого Госкомстатом разработаны и утверждены формы Табеля учёта рабочего времени N Т-12 и N Т-13.

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель рационально.

Для чего нужен табель учёта рабочего времени

Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника.

Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст. 84.1 НК РФ).

Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г. не обязательны для применения. Однако учёт вести работодатели обязаны (ч. 4 ст. 91 ТК РФ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах. Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Кто ведет табель в организации

Согласно Указаниям по применению и заполнению форм первичных учётных документов:

- табель рабочего времени на 2019 год составляет и ведёт уполномоченное лицо;

- подписывают документ руководитель подразделения и работник кадровой службы;

- после чего он передаётся в бухгалтерию.

Как мы видим, правила не устанавливают должность работника, который ведёт табель учёта использования рабочего времени. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда. Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.

Заполнение табеля рабочего времени

Применяются два способа заполнения табеля:

- сплошное заполнение — каждый день отмечаются все явки и неявки;

- заполнение по отклонениям — отмечаются только опоздания, неявки.

Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Шаг 1 — название организации и структурного подразделения

Вверху вписывают название фирмы (ФИО ИП) и наименование структурной единицы. Это может быть отдел продаж, отдел маркетинга, производственный отдел и т.п.

Шаг 2 — код по ОКПО

ОКПО — общероссийский классификатор предприятий и организаций. Содержится в базах Росстата, состоит из:

- 8 цифр для юрлиц;

- 10 цифр для ИП.

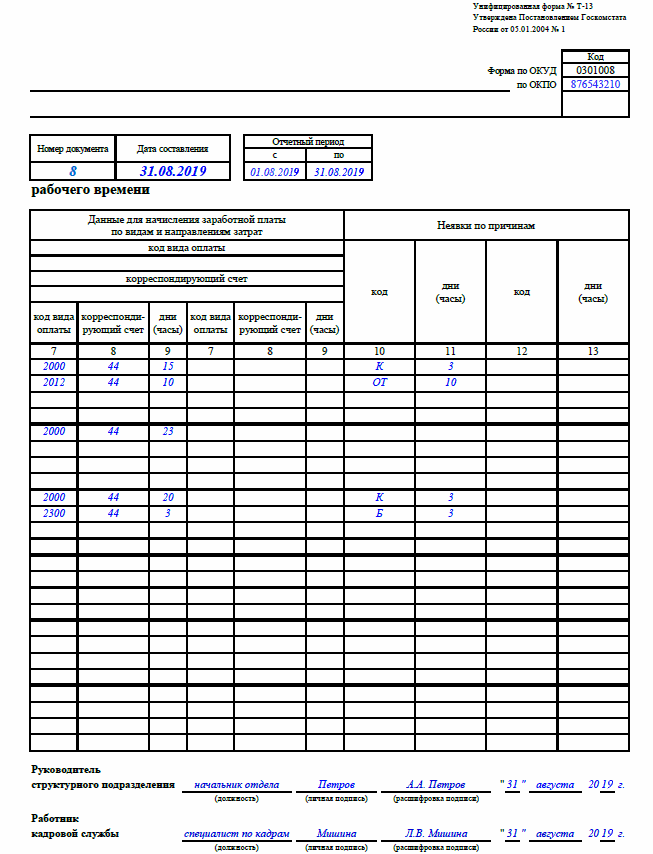

Шаг 3 — номер документа и дата составления

- Номер документу присваивается по порядку.

- Датой составления обычно проставляется последний день отчётного месяца.

Шаг 4 — отчётный период

Табель учёта рабочего времени сдают за месяц — период с первого по последнее число августа в нашем случае.

Шаг 5 — информация о работнике

Для каждого сотрудника отдела заполняется отдельная строка.

- Порядковый номер в табеле.

- Фамилия и должность работника.

- Табельный номер присваивается каждому работнику и используется во всех внутренних документах учёта. Сохраняется за сотрудником на всё время работы в организации и не передаётся другому человеку еще несколько лет после увольнения.

Шаг 6 — сведения о явках и количестве часов

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

- Я — явка (в случае явки в нижней ячейке записывают количество отработанных часов);

- В — выходной;

- К — командировка;

- ОТ — отпуск.

Шаг 7 — итоговое количество дней и часов за месяц

- В 5-й графе указывают число отработанных дней и часов за каждые полмесяца.

- В 6-й графе — итоговое число дней и часов за месяц.

Шаг 8 — сведения для начисления зарплаты

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

- 2000 — зарплата (оплата труда);

- 2012 — отпускные.

- Корреспондирующий счёт — бухгалтерский счёт, с которого списываются затраты на указанный вид оплаты труда. В нашем случает счёт списания зарплаты, командировочных выплат и отпускных один и тот же.

- В столбце 9 указывается количество проработанных дней или часов по каждому виду оплаты труда. В нашем случае в верхней ячейке внесены дни явки и командировки, в нижней — дни нахождения в отпуске.

Если ко всем работникам в течение месяца применим один вид оплаты труда (зарплата), то код вида оплаты и номер счёта пишут сверху, графы 7 и 8 оставляют пустыми, указывая только отработанные дни или часы в графе 9. Вот таким образом:

Шаг 9 — сведения о причинах и времени неявки

Графы 10-12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

- 3 дня — в связи с командировкой;

- 10 дней был в отпуске.

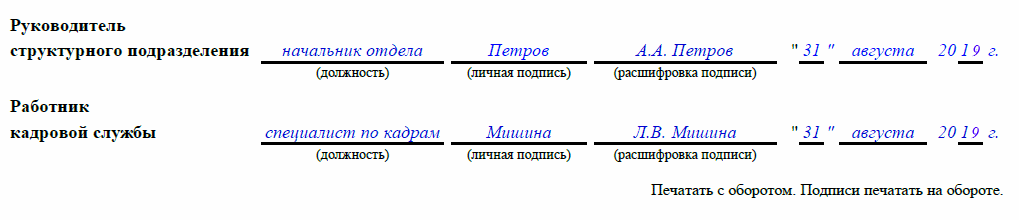

Шаг 10 — подписи ответственных лиц

Табель учёта подписывают в конце месяца:

- сотрудник, ответственный за ведение;

- руководитель отдела;

- кадровый работник.

Как отмечать отпуск в табеле рабочего времени

Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- какой именно вид отпуска проставлять;

- период отпуска — с какого по какое число отдыхает работник;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями:

|

очередной оплачиваемый отпуск |

|

|

дополнительный оплачиваемый |

|

|

административный (без сохранения ЗП) |

|

|

учебный с сохранием ЗП |

|

|

учебный без отрыва от производства (сокращенный день) |

|

|

учебный без сохранения ЗП |

|

|

по беременности и родам |

|

|

по уходу за ребёнком до 3 лет |

|

|

без сохранения ЗП в предусмотренных законом случаях |

|

|

дополнительный без сохранения ЗП |

При использовании обоих методов заполнения табеля условное обозначение отпуска проставляется за каждый день отсутствия работника. Просто при использовании сплошного метода остальные дни заполняются явками (условный код «Я»), а при методе учёта отклонений — остаются пустыми.

Остальные обозначения и коды в табеле

Приведём буквенные обозначения, используемые в табеле учёта рабочего времени в виде таблиц.

Присутствие на рабочем месте:

Отсутствие на рабочем месте:

|

временная нетрудоспособность (больничный) с выплатой пособия |

|

|

временная нетрудоспособность без выплаты пособия |

|

|

сокращенный рабочий день в предусмотренных законом случаях |

|

|

вынужденный прогул при незаконном отстранении (увольнении) |

|

|

неявка в связи с исполнением государственных (общественных) обязанностей |

|

|

прогул без уважительных причин |

|

|

режим неполного рабочего времени |

|

|

выходные и праздничные нерабочие дни |

|

|

дополнительный оплачиваемый выходной |

|

|

дополнительный неоплачиваемый выходной |

|

|

забастовка |

|

|

невыясненная причина неявки |

|

|

простой по вине работодателя |

|

|

простой по не зависящим ни от кого причинам |

|

|

простой по вине работника |

|

|

отстранение от работы (оплачиваемое) |

|

|

отстранение без сохранения ЗП |

|

|

приостановка работы при задержке ЗП |

Приведем только основные цифровые коды видов оплаты труда (Полный перечень — в Приказе ФНС России от 13.10.2006 N САЭ-3-04/):

Заполненный образец табеля рабочего времени

Любое предприятие выплачивает заработную плату, основываясь на данных фактически отработанных часов или дней. Эти данные для бухучета и выплаты заработной платы согласно отработанному времени требуют специального бланка для первичного учета. Таким бланком принято считать табель учета рабочего времени.

Ниже приведена информация об этом документе, его регламент заполнения согласно рабочего времени, проработанного на предприятии.

Для чего необходим этот документ и зачем его оформлять?

Начать следует с того, что табель – это документ, который обязан вести каждый работодатель или его доверенное лицо на предприятии независимо от количества работников и формы собственности в штатном расписании.

Если данный документ будет отсутствовать на предприятии, это приведет к ответственности руководства в виде штрафов при проверке органом охраны труда.

В случае, когда в затратах предприятия оплата труда занимает весьма существенное место, документы при налоговой проверке могут выдать гипотезу касательно безосновательного начисления ЗП и исключения ее из списка расходов предприятия. В таком случае будут иметь место неприятные последствия.

Формы Т-12 и Т-13: правила и этапы заполнения

Табель учета ведется каждый рабочий день месяца, а в последний день подготавливается отчет об общем количестве отработанных дней/часов . Готовый составленный документ передается в бухгалтерию.

Приведем пример инструкции по заполнению табеля учета времени работы и подсчета оплаты труда, взяв за основу формы Т-12 и Т-13. Они существенно ничем не отличаются.

- В верхней части следует указать название организации соответственно учредительным документам и названию структурного подразделения, если оно имеется.

- Заполняются ячейки «дата составления» (последний день рабочего месяца) и «номер документа».

- В «отчетном периоде» указывается интервал времени, с которого по которое число насчитывается заработная плата согласно плану.

- Первый столбец в табеле учета рабочего времени обозначает порядковый номер работников.

- 2-3 столбцы заполняются на основании личных карточек сотрудников согласно форме Т-2, заведенной на основании приказа о приеме на предприятие.

- 4 и 6 графа предназначена для кодов затрат рабочего времени и информации о количестве часов, отработанных в прошедшем месяце.

- 5 и 7 графа предназначена для отметки промежуточных результатов за две половины месяца.

- 8-17 столбцы заполняются в конце отчетного месяца.

- В итоговый подсчет дней не включаются дни отсутствия работника (больничные, командировки, прогулы, выходные).

- 14 и 16 столбцы заполняются количеством дней и часов.

- 15 – код причины неявки на работу

- 17 – общее количество праздничных, выходных дней работника за отчетный месяц.

Подписывается документ работником отдела кадров, структурного подразделения, директором или любым уполномоченным им лицом.

Составление табеля при сменном графике и другие нюансы

Согласно 91-й статье ТК РФ работодатель должен вести учет фактически отработанного времени каждым работником . Затраты рабочего времени оплачиваются согласно физического нахождения по месту работы. Высчитываются они путем регистрации появления и неявки на рабочее место.

Сменная работа является условием коллективного договора и должна быть задокументирована. Работа по сменам может осуществляться исключительно по графику сменности согласно статье 103 ТК РФ. В нем учитывается ежедневное время работы и частота смен. График сменности в этом случае выступает как локальный самостоятельный нормативный акт.

Для согласования работы в ночные смены требуется, чтобы работа включалась в список, определенный договором или актом работодателя по статье 97 ТК РФ.

На практике чаще всего используется график ежедневной работы «табельного режима». При табельном режиме учитываются отработанные смены за месяц, а продолжительность ее должна быть одинакова на протяжении всего периода. Работа, выполненная сверх продолжительности, не может быть компенсирована недоработкой в другой день либо отгулом.

Если условия предприятия не позволяют соблюдать условия работы согласно статье 94 ТК РФ, предпринимают введение суммированного учета времени работы. Работа посменно может сочетаться с введением учета времени. Порядок введения в компании суммированного учета регулируется исключительно внутренним трудовым распорядком. Статья 104 ТК РФ требует лишь не превышать номинальное число рабочих единиц в месяц.

На следующем видео подробно рассмотрен порядок ведения табеля учета времени работы:

Санкции при неверном заполнении табеля

По ходу проведения налоговых и финансовых проверок ревизоры могут найти следующие виды нарушений в заполнении табеля учета:

- данные по зарплате не соответствуют указанным в документах первичной отчетности и табеле;

- данные о зарплате не соответствуют указанным в платежно-расчетных документах и табеле;

- использование кодов и обозначений неверное;

- не учтены переработки или сверхурочные;

- расчет суммы пособий на листке временной нетрудоспособности.

Нарушения могут привести к наложению штрафных санкций на бухгалтера или работодателя до 5000 рублей . Неимение табеля учета или его отсутствие на рабочем месте во время проверки ревизоров может повлечь административное наказание согласно статье 5.27 и наложение штрафных санкций на руководителя подразделения размером до 50000 рублей .