Hebu tuzungumze kuhusu hili kigezo muhimu tathmini ya thamani ya biashara kama - thamani ya ongezeko la kiuchumi ( Thamani ya Kiuchumi Imeongezwa) Hebu fikiria formula ya kuhesabu kiashiria hiki, mbinu za uchambuzi na usimamizi wake. Wacha tufanye uchanganuzi wa kulinganisha na njia zingine za uthamini wa kampuni.

Thamani iliyoongezwa ya kiuchumi. Ufafanuzi

Katika mazingira ya kisasa ya kiuchumi, ongezeko la thamani ya kiuchumi ni kiashirio cha kutathmini thamani ya kampuni/biashara kwa wamiliki/wanahisa.

Thamani iliyoongezwa ya kiuchumi (KiingerezaEVA,KiuchumiThamaniImeongezwa) ni kiashiria cha faida ya kiuchumi ya biashara baada ya kulipa kodi na ada zote kwa mtaji wote uliowekezwa katika biashara.

EVA dhidi ya Faida Halisi

Mfumo wa kukokotoa thamani iliyoongezwa ya kiuchumi

Thamani ya kiuchumi iliyoongezwa inaonyesha ziada ya faida halisi ya uendeshaji baada ya kodi na gharama ya kutumia mtaji. Njia ya kuhesabu EVA imepewa hapa chini:

NOPAT(Kiingereza Kodi Zilizorekebishwa za Faida ya Uendeshaji) - faida kutokana na shughuli za uendeshaji baada ya kodi, lakini kabla ya malipo ya riba ( NOPAT=EBIT (faida ya uendeshaji) - Kodi (malipo ya kodi));

WACC (Kiingereza Uzito Wastani wa Gharama ya Mtaji) ni gharama ya wastani iliyopimwa ya mtaji, na inawakilisha gharama ya usawa na mtaji uliokopwa, yaani, kiwango cha kurudi ambacho mmiliki (mbia) anataka kupokea kwa fedha zilizowekeza;

C.E. (Kiingereza Mtaji Ulioajiriwa, Mtaji Uliowekeza, Jumla ya Mtaji) - mtaji wa uwekezaji, ni jumla ya mali zote ( Jumla ya Mali) kulingana na mwanzo wa mwaka ukiondoa dhima za sasa zisizo na riba (inayolipwa kwa wasambazaji, bajeti, malipo ya awali yaliyopokelewa, malipo mengine). Katika mizania, mtaji wa uwekezaji ni jumla ya mistari "Capital na reserves" (line 1300) na "Madeni ya muda mrefu" (line 1400).

Ili kukokotoa uzani wa wastani wa gharama ya mtaji (WACC), tunatumia fomula ifuatayo:

![]()

Ambapo: R e ,R d - marejesho yanayotarajiwa/yanayohitajika kwenye usawa na mtaji wa deni, mtawalia;

E/V, D/V - sehemu ya usawa na mtaji wa deni katika mji mkuu wa biashara;

t - kiwango cha riba cha ushuru wa mapato.

Je, ongezeko la thamani ya kiuchumi linaonyesha nini?

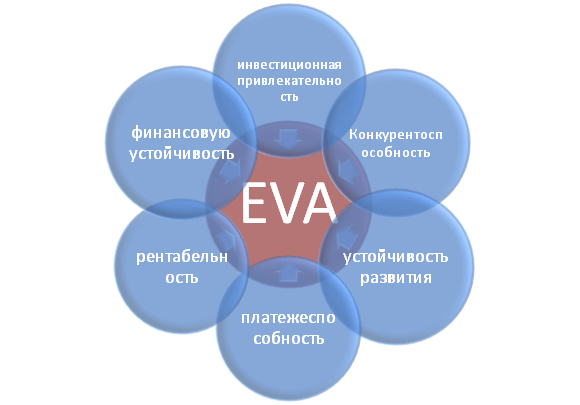

Thamani iliyoongezwa ya kiuchumi inaonyesha ufanisi wa matumizi ya mtaji wa biashara na inaonyesha ziada ya faida ya biashara juu ya gharama ya wastani ya mtaji. Kadiri thamani ya ongezeko la thamani ya kiuchumi inavyoongezeka, ndivyo ufanisi wa matumizi ya mtaji wa biashara unavyoongezeka. Ufanisi huamuliwa kwa kuzidi faida na gharama ya mtaji (deni na usawa). Thamani kubwa za EVA zinaonyesha kiwango cha juu faida ya ziada kwenye mtaji. Kulinganisha EVA ya biashara kadhaa hukuruhusu kuchagua ile inayovutia zaidi kwa uwekezaji.

Kiashiria cha EVA kinaonyesha aina mbalimbali za shughuli za biashara: kuvutia uwekezaji, ushindani, utulivu wa kifedha, utulivu, uendelevu na faida. Kielelezo kinaonyesha kimkakati uhusiano kati ya Eva na sifa zingine za biashara.

Watumiaji wa kiashiria thamani ya kiuchumi iliyoongezwa ya biashara

Watumiaji wa kigezo hiki ni wanahisa, wasimamizi wakuu, na wawekezaji ambao hutathmini mabadiliko katika EVA kama kigezo muhimu cha mvuto wa kiuchumi na ufanisi wa maendeleo ya biashara.

| Watumiaji | Madhumuni ya matumizi |

| Wanahisa/Wamiliki | Tathmini ya thamani ya ongezeko la kiuchumi, uchambuzi wa mambo makuu ya malezi yake, kuongeza mvuto wake kwa wawekezaji. |

| Wasimamizi wakuu | Tathmini ya ongezeko la thamani ya kiuchumi ya biashara na kuendeleza kazi za usimamizi, kanuni, mipango na viwango vya kuongeza kiashiria hiki. |

| Wawekezaji wa kimkakati | Tathmini ya ufanisi wa matumizi ya biashara ya mji mkuu wake, kufanya muunganisho na ununuzi wa kampuni zinazoahidi. |

Thamani ya Kiuchumi Imeongezwa katika mfumo wa Usimamizi wa Thamani

Kulingana na kiashiria cha EVA, mfumo wa usimamizi wa biashara wa VBM umejengwa ( ThamaniKulinganaUsimamizi) Mfumo huu wa usimamizi wa biashara unategemea kuongeza thamani ya ongezeko la kiuchumi. Lengo la kila mtu maamuzi ya usimamizi katika biashara ni ongezeko la thamani kwa wanahisa na wamiliki. Fedha hutumika kuleta faida nzuri kwa uwekezaji juu ya mtaji uliowekezwa. Katika mfumo huu, usimamizi wa shirika hutumika kutengeneza mfumo wa kupima mchango wa wasimamizi katika ukuaji wa thamani ya kampuni na mfumo wa motisha na malipo yao ya nyenzo.

Masomo ya kiuchumi juu ya umuhimu wa kiashiria cha ongezeko la thamani ya kiuchumi

Kwa hivyo, katika kazi yake, Gabriela Chmelíková (mnamo 2008) alithibitisha kuwa kiashiria cha EVA kina uhusiano mkubwa na viashiria vya kawaida kama ROA na ROE. Hii inathibitisha kuwa EVA ni kiashirio bora cha hisia za wenyehisa kuliko hatua za jadi. Utafiti wa Klapper, Love, Jang, Kim (2005) ulithibitisha kuwa mgawo wa EVA una uwiano chanya na kiasi cha mauzo, kiwango, umri na ukubwa wa kampuni/biashara. Ushawishi mkubwa hasa kwenye kiashirio cha EVA ni ule wa shirika, unaoonyeshwa na mgawo wa J. Tobin (Q). Masomo haya kwa mara nyingine tena yanathibitisha umuhimu wa kiashiria hiki, ambacho kinaonyesha ufanisi wa biashara.

Mfano wa hesabu ya EVA ya OJSC ALROSA

Ili kuelewa vizuri maana ya thamani ya kiuchumi iliyoongezwa (EVA), hebu tuangalie mfano wa vitendo Je, kiashiria hiki kinaundwaje? Kwa kuwa viashiria vyote ni msingi wa kuripoti kimataifa, haviendani kabisa na analogi za nyumbani. Matokeo yake, katika toleo lililorahisishwa, ni fomula ifuatayo:

KiuchumiThamaniImeongezwa= Faida halisi - WACC*(Mtaji na akiba + Madeni ya muda mrefu)

Jedwali hapa chini linaonyesha hesabu ya EVA kwa biashara ya OJSC ALROSA.

Faida halisi ya biashara inachukuliwa kutoka kwa mizania 2400 na ni matokeo ya mwisho ya shughuli za shirika (NOPLAT).

Jumla ya "mtaji na akiba" na "madeni ya muda mrefu" huunda mtaji wa uwekezaji wa biashara (CE).

Ili kukokotoa WACC, unaweza kulinganisha viashiria vya ROE (kurejesha kwa usawa, kiwango cha faida) kwa makampuni sawa katika sekta hiyo hiyo. KATIKA katika mfano huu Faida ya usimamizi wa mtaji wa biashara (ya kumiliki na kukopa) ilichukuliwa kwa kiwango cha 10% kwa mwaka.

Thamani ya Kiuchumi Imeongezwa = B4-B3*(B5+B6)

Dhibiti levers katika muundo wa EVA

Kulingana na fomula iliyo hapo juu, tunaweza kutambua viambatisho na vipengele vikuu vya kudhibiti thamani ya ongezeko la kiuchumi (NOPLAT, WACC na CE):

- kuongeza faida/faida ya biashara kwa kuongeza kiwango cha mauzo. Hili linaweza kufikiwa kwa kutengeneza mikakati ya uuzaji kwa ajili ya kukuza bidhaa. Mwelekeo wa pili ni kupunguza gharama katika uzalishaji wa bidhaa kupitia matumizi ya teknolojia mpya, vifaa, malighafi, wafanyakazi wenye ujuzi wa juu, nk;

- kudhibiti gharama ya mtaji uliokopwa: kupunguza kiwango cha riba kupitia ukopeshaji, kupata ukadiriaji wa mkopo wa kimataifa/kitaifa;

- usimamizi wa mtaji. Uondoaji wa mali za faida ya chini, tafuta maeneo mapya ya uwekezaji wa mtaji.

Muhtasari

Kwa maendeleo endelevu ya kampuni/biashara, kigezo kimoja cha kutathmini thamani kwa wamiliki ni muhimu, ambacho kinamruhusu mtu kuunganisha viwango vya kimkakati na vya uendeshaji vya usimamizi. Kiashiria cha ongezeko la thamani ya kiuchumi (EVA) ni mojawapo ya viashirio vya kawaida kwa mmiliki kutathmini thamani ya biashara yake. Kulingana na kiashirio cha EVA, mtindo wa usimamizi wa biashara wa VBM (Usimamizi wa Thamani) hujengwa, ambapo viashiria vyote vya biashara huathiri mabadiliko ya thamani iliyoongezwa. Ili kuchochea wasimamizi katika vitendo vinavyolenga kuongeza thamani, kulingana na mfano huu, wanaendeleza mifumo mbalimbali tathmini ya mchango na motisha za fedha.

Dhana ya usimamizi kulingana na ongezeko la thamani ya kiuchumi (EVA) hupima ikiwa kampuni inapata mapato ya kutosha ikilinganishwa na uwekezaji mbadala.

Kiashiria cha ongezeko la uchumi Gharama ya EVA inaweza kutumika kutathmini utendakazi wa kampuni kwa ujumla na miradi yake binafsi au vitengo vya biashara, kwa hivyo mara nyingi inalinganishwa na kiashirio cha thamani halisi ya sasa (NPV). Walakini, kutoka kwa mtazamo wa kutathmini utendaji wa biashara, kutumia kiashiria cha EVA ni rahisi zaidi, kwani hauitaji ratiba halisi ya malipo, ambayo ni muhimu wakati. Hesabu ya NPV .

- Mfano 1

Dola milioni 10 lazima ziwekezwe katika mradi wa mwaka 1 na mapato yanayotarajiwa ya 8% kwa mwaka, yaani, faida ya uendeshaji baada ya kodi na kushuka kwa thamani ya $800,000. Ikiwa gharama ya wastani ya mtaji wa kampuni ni 10%, basi NPV ya mradi itakuwa -182,000 dola za Marekani (-10,000 elfu + (10,000 elfu + 800 elfu) : (1 + 10%)), yaani, inapaswa kukataliwa.

Kutathmini mradi kupitia EVA kutasababisha matokeo sawa. Gharama ya mtaji lazima iondolewe kutoka kwa faida (800,000 - 10,000,000 × 10%), ambayo itasababisha EVA -200,000 dola za Marekani. Baada ya kupunguza EVA kwa thamani ya leo, kama inavyofanyika wakati wa kuhesabu NPV, tunapata -182,000 dola za Marekani (-200 elfu : (1 + 10%)).

- Maoni ya wataalam Edgar Ragel, Mkurugenzi wa Huduma za Uthamini katika Ernst & Young

Kwa kutumia hesabu ya thamani ya ongezeko la kiuchumi EVA, unaweza kutathmini ufanisi wa maamuzi ya uwekezaji ndani ya kampuni nzima, wakati kiashiria cha NPV kinatumika zaidi kutathmini kuvutia uwekezaji wa miradi ya mtu binafsi. Kipimo kingine ambacho EVA mara nyingi hulinganishwa nacho ni return on investment (ROI). Walakini, ROI kawaida huamuliwa kulingana na taarifa za fedha na thamani yake inaweza kupotoshwa, kwa mfano, kulingana na mbinu za uhasibu (LIFO, FIFO) zinazotumiwa katika kampuni. Wakati wa kuamua EVA, shida kama hizo hazitokei, kwani EVA imehesabiwa kwa msingi wa faida ya kiuchumi, saizi yake ambayo haitegemei njia iliyochaguliwa ya uhasibu.

Uhesabuji wa Thamani ya Kiuchumi Iliyoongezwa EVA

Ili kuelewa ni maeneo gani ya biashara huunda faida ya kiuchumi na ambayo sio, wakati wa kuanzisha mfumo wa usimamizi kulingana na kiashiria cha EVA, kampuni imegawanywa katika vitengo vya usimamizi. Utendaji wao utatathminiwa kulingana na thamani ya EVA. Ili kutambua kitengo cha usimamizi, njia rahisi ni kuzingatia mfumo wa bajeti uliopo wa kampuni: thamani ya ziada inaweza kuamua na wilaya kuu za kifedha, ambazo bajeti imeundwa, viashiria muhimu vya utendaji vinahesabiwa, na ripoti imeandaliwa. Vitengo vya biashara (matawi, maduka, tanzu) au miradi ya uzalishaji wa bidhaa au huduma mbalimbali inaweza kufanya kama vituo kuu vya kifedha. EVA inaweza kuhesabiwa kwa viwango tofauti vya usimamizi. Kwa mfano, kampuni ya usambazaji inaweza kutathmini faida ya kiuchumi ya tawi binafsi, eneo, na kampuni kwa ujumla. Ikiwa kituo cha wajibu ni kampuni yenyewe, basi biashara kwa ujumla itapimwa.

Katika ROSNO, kiashirio cha EVA kilianza kuamuliwa kwa mpango wa mbia wa kigeni Allianz AG. Sasa EVA ni parameter ya lazima, thamani ambayo inazingatiwa wakati wa kupitisha bajeti za vitengo vya biashara na kufanya maamuzi ya usimamizi. Katika ROSNO, miradi ya biashara ambayo EVA inakokotolewa ni maeneo ya bima - dhima ya wahusika wengine wa magari, bima ya maisha, bima ya matibabu, nk (maeneo 10 kwa jumla).

Rejea

Dhana ya Ongezeko la Thamani ya Kiuchumi (thamani ya kiuchumi imeongezwa - EVA) ilitengenezwa katika miaka ya 90 ya karne ya 20 na wataalamu kutoka kampuni ya ushauri ya Stern Stewart & Co na ilipata umaarufu haraka kati ya kampuni zinazoongoza ulimwenguni. Kiini chake ni kwamba kampuni inachukuliwa kama aina ya mradi na mtaji wa awali, ambayo ina gharama fulani. Tofauti kati ya faida ya mradi (kampuni) na gharama ya mtaji ni ongezeko la thamani ya kiuchumi (EVA). Kwa hivyo, EVA ni kiashiria kinachoashiria faida ya kiuchumi ya kampuni: ni kiasi gani kampuni itapata, kwa kuzingatia faida iliyopotea ambayo haitapokea kwa sababu ya kutokuwa na uwezo wa kuwekeza mtaji kwa njia mbadala (katika biashara nyingine, kwenye amana, katika soko la hisa).

Kuna tafsiri kadhaa za formula ya kuhesabu thamani ya kiuchumi iliyoongezwa EVA, ambayo hupatikana kwa mabadiliko ya hesabu ya kila mmoja. Tutazingatia fomu ifuatayo ya fomula hii:

EVA = NOPAT – CC × CE,

ambapo NOPAT (ushuru wa faida ya uendeshaji umerekebishwa)- marekebisho ya faida ya uendeshaji baada ya kodi;

SS (gharama ya mtaji)- gharama ya mtaji, ambayo hapa inahusu kiwango cha riba ambacho kinazingatia gharama zote za fedha zilizokopwa na gharama ya mtaji kwa wanahisa;

C.E. (mtaji umeajiriwa)- kiasi cha mtaji kilichotumika.

- Mfano 2

Katika kipindi cha sasa, mmea unazingatia miradi miwili: kwa ajili ya uzalishaji wa maziwa na juisi. Miradi yote miwili inaweza kutekelezwa kwa njia zinazopatikana kwenye kiwanda. Wakati huo huo, kiasi cha uwekezaji katika mradi wa maziwa itakuwa dola elfu 100 za Marekani, na kurudi wakati wa mwaka imepangwa kuwa dola elfu 15 za Marekani. Ili kutekeleza mradi wa "juisi", uwekezaji wa ziada katika ufungaji utahitajika, na jumla ya kiasi cha uwekezaji kitakuwa dola elfu 120 za Amerika. Lakini kurudi itakuwa kubwa na kiasi cha dola 18,000 za Marekani. Gharama ya mtaji kwa kampuni ni 12%. Ni rahisi kuona kwamba faida ya miradi yote miwili ni sawa na ni sawa na 15% (15 elfu: 100 elfu) na (18 elfu: 120 elfu).

Kiashiria cha EVA cha mradi wa kwanza ni sawa na dola elfu 3 za Amerika (15 elfu - 100 elfu × 12%), kwa mradi wa pili ni sawa na dola elfu 3.6 za Amerika (18 elfu - 120 elfu × 12%). Ipasavyo, kutoka kwa mtazamo wa kuongeza thamani ya kampuni, ni muhimu kuchagua mradi wa pili.

Kuamua kiasi cha mtaji kwa miradi ya biashara katika ROSNO inategemea mfano wa kutosha wa mtaji (mfano wa utoshelevu wa mtaji), iliyotengenezwa na wakala wa kimataifa wa ukadiriaji Standard & Poor.s. Kwa kutumia mtindo huu, kwa kila ngazi ya ukadiriaji wa mkopo wa kampuni ya bima, inawezekana kukokotoa asilimia ngapi ya mtaji kwa kila aina ya biashara inapaswa kuwa. Ukadiriaji wa mkopo wa mwanahisa wa ROSNO Allianz AG ni wa juu zaidi (“AA”). Kwa makampuni hayo, sehemu ya mtaji unaohusika katika miradi ya bima ya magari inapaswa kuwa sawa na 8% ya mauzo, kwa bima ya afya - 12%, nk ROSNO inaongozwa na maadili sawa.

EVA imehesabiwa katika kampuni yetu kama ifuatavyo. Gharama ya mtaji (CC) iwe 12.8%; mapato yaliyopokelewa kutokana na shughuli za idara ya bima ya afya kwa mwaka huo ni sawa na dola za kimarekani elfu 500, wakati gharama zilifikia dola elfu 400 za kimarekani. Ipasavyo, faida ni sawa na dola elfu 100 za Amerika (500 elfu - 400 elfu).

Mtaji unaohitajika utakuwa dola elfu 60 za kimarekani (500 elfu × 12%). Thamani hii inaonyesha ni kiasi gani cha mtaji wa usawa lazima ugawiwe kwa mwelekeo huu ili kuzalisha mauzo ya kila mwaka ya $500 elfu na thamani ya EVA isiyo hasi (yaani, faida lazima isiwe chini kuliko ile ya soko).

EVA = 92.3 = (100 elfu - 60 elfu × 12.8%).

Kiashiria cha EVA husaidia kuwatenga miradi ambayo ina faida kwa mtazamo wa kwanza. Ikiwa katika mfano uliopita, na mapato ya $500,000, gharama zingekuwa $495,000, mradi bado ungekuwa wa faida. Hata hivyo, EVA = -2.68 = (5 elfu - 60 elfu × 12.8%), hivyo uamuzi juu ya mradi lazima uwe mbaya.

Kwa kuwa ripoti ya Kirusi mara nyingi haionyeshi matokeo halisi ya shughuli za biashara na hairuhusu kupata habari kamili kukokotoa EVA, ni bora kutumia data ya ripoti ya usimamizi ili kuhesabu vipengele vyote vya fomula. ROSNO hutumia kuripoti kulingana na viwango vya kimataifa kukokotoa EVA.

Hebu tuzingalie vipengele vya formula ya kuhesabu thamani ya EVA ya kiuchumi kwa undani zaidi.

Faida halisi (NOPAT)

Kiasi cha faida halisi huhesabiwa kulingana na data katika taarifa ya faida na hasara ya kitengo, iliyorekebishwa kwa gharama za mtaji 1:

NOPAT = Faida halisi kabla ya kodi + Riba inayolipwa + Riba ya malipo ya kukodisha + Kushuka kwa thamani ya nia njema - Kiasi cha kodi zinazolipwa.

Ikiwa tunazungumza juu ya shughuli za kitengo cha biashara au mradi, ni muhimu kulipa kipaumbele kwa gharama ya bidhaa au huduma, ambayo hutolewa kutoka kwa faida wakati wa kuhesabu NOPAT. Gharama ya bidhaa au huduma ya kitengo (mradi) inajumuisha gharama za moja kwa moja na zisizo za moja kwa moja za uzalishaji wake, ambayo ni, gharama za kampuni nzima kudumisha shughuli za mgawanyiko huu, kwa mfano, kodi. jengo la ofisi, rasilimali ya utawala, n.k. Gharama kama hizo lazima zigawiwe kati ya vitengo (miradi) kulingana na kiwango cha matumizi yao, kwa mfano, kulingana na sehemu ya mauzo ya kitengo katika mauzo ya jumla ya kampuni, au faida ya jumla, au sehemu ya mishahara ya wafanyakazi wakuu wa uzalishaji katika mfuko wa jumla wa mshahara na nk Hata hivyo, ikiwa sehemu ya gharama zisizo za moja kwa moja ni kubwa, basi usambazaji wa uwiano wa gharama zisizo za moja kwa moja utasababisha thamani ya gharama isiyo sahihi. Tatizo hili linaweza kutatuliwa kwa kutumia njia ya gharama ya uendeshaji. Gharama Kulingana na Shughuli(ABC) 2, ambayo inakuwezesha kuzingatia rasilimali (fedha, muda, malighafi, nk) mahali pa matumizi.

Ukubwa wa mtaji (CE)

Mtaji unaotumika kukokotoa EVA ni jumla ya mali zote zinazodhibitiwa na kitengo fulani cha biashara, ukiondoa dhima ya muda mfupi (kwa wasambazaji, bajeti, n.k.), bila kujumuisha mikopo ya muda mfupi. Mali hizo zinazosimamiwa na serikali kuu, kama vile majengo ya kawaida, mawasiliano ya simu, zinapaswa pia kujumuishwa katika mali ya kituo cha uwajibikaji kwa kiasi kinacholingana na kiwango cha matumizi yao.

- Maoni ya wataalam

Edgar Ragel

Kuna njia nyingine ya kuhesabu mtaji, ambayo inapaswa kutoa matokeo sawa - kutoka kwa mtazamo wa madeni. Kiasi cha mikopo yote, thamani ya sasa ya majukumu ya kukodisha na madeni mengine ya muda mrefu huongezwa kwa mtaji wa hisa wa kampuni (hisa za kawaida na zinazopendekezwa).

Gharama ya Mtaji (CC)

Gharama ya mtaji kwa kampuni kwa ujumla ni sawa na gharama ya mtaji kwa wanahisa, yaani, kiwango cha mapato wanachotarajia kupokea kwenye pesa zao walizowekeza. Katika ROSNO, kiashirio hiki kinaamuliwa na wanahisa wa kampuni kwa kutumia fomula ya CAPM (mfano wa bei ya mali kuu):

CC = Rf + bs × (Rm – Rf),

ambapo Rf ni kiwango cha kurudi bila hatari;

bs - b-mgawo kwa sekta ya bima;

(Rm - Rf) - malipo ya hatari.

Katika mazoezi, makampuni mengi hutumia sio tu mitaji yao wenyewe, lakini pia mtaji uliokopwa. Kwa hivyo, wakati wa kufanya maamuzi ya usimamizi, hutoka kwa wastani wa gharama ya mtaji (WACC - gharama ya wastani ya mtaji) au kutumia njia ya mkusanyiko 3 .

- Maoni ya wataalam

Edgar Ragel

Njia mbadala kuhesabu kiwango cha punguzo ni njia limbikizi, kulingana na ambayo jumla ya kiwango cha hatari ya uwekezaji inazingatiwa kama jumla ya sababu za hatari za kibinafsi. Kwa kawaida, mambo makuu ya hatari ni pamoja na kiwango cha faida kisicho na hatari, malipo ya hatari ya usawa wa soko, malipo ya hatari ya sekta, malipo ya kampuni ya bei ndogo na malipo ya hatari maalum ya kampuni.

Kiwango kisicho na hatari kinahesabiwa kulingana na mavuno kwenye bondi za serikali. Data juu ya thamani ya malipo kwa hatari ya kuwekeza katika soko la hisa, hatari ya sekta na mtaji mdogo wa kampuni huhesabiwa. makampuni ya uwekezaji Na mashirika ya habari. Chanzo chenye mamlaka zaidi cha habari kama hii ni Ibbotson Associates. Ikumbukwe kwamba katika hali fulani malipo ya hatari ya sekta inaweza kuwa mbaya.

Kiasi cha malipo kwa hatari mahususi ya kampuni kuthaminiwa inategemea mtazamo wa mthamini wa hatari ya jumla ya uwekezaji wa kampuni.

Walakini, maarufu zaidi na rahisi zaidi ni kuamua gharama ya mtaji wa kampuni kulingana na tathmini za wataalam, yaani, makadirio ya wasimamizi wa juu, wachambuzi wa uwekezaji, nk Wakati huo huo, njia hii ya kutathmini gharama ya mtaji pia ni ya kuaminika zaidi, hivyo wakati wa kutumia ni muhimu kuchagua utabiri wa tahadhari zaidi.

- Uzoefu wa kibinafsi

Sergey Pustovalov, Mkurugenzi wa Fedha wa JSC Talosto (St. Petersburg)

Tulihesabu gharama ya mtaji kulingana na mfano wa CAPM na, kulingana na data iliyotumiwa, tulipata kuenea kutoka 15 hadi 24%. Matokeo yake, thamani ya wastani ilichukuliwa kwa gharama ya mtaji kwa kampuni - 20% kwa mwaka kwa fedha za kigeni, ambazo tuliongozwa na wakati wa kuhesabu viashiria vya kiuchumi.

Udhibiti wa thamani wa EVA

Kwa kutumia kiashirio cha EVA, unaweza kutathmini ubora wa maamuzi ya usimamizi yaliyofanywa. Mienendo chanya ya kiashiria hiki inamaanisha kuwa kampuni inafanya kazi kwa ufanisi zaidi kuliko soko kwa ujumla, ambayo ni ya kuvutia zaidi kwa wawekezaji, kwa hivyo, bei ya soko ya kampuni kama hiyo inaongezeka 4. Kinyume chake, kupungua kwa EVA kunaonyesha kuwa miradi ya kuvutia zaidi ya uwekezaji inaonekana kwenye soko, kwa hiyo, wakati EVA inapoanguka, thamani ya kampuni pia inapungua. Kwa kuwa lengo kuu la usimamizi ni kuongeza thamani ya biashara, udhibiti wa thamani ya ongezeko la uchumi unatokana na kuhakikisha thamani ya EVA isiyo hasi mara kwa mara, yaani, kuhakikisha kiwango kinachofaa cha mapato kwa mali na uwekezaji wa sasa.

Usimamizi wa EVA wa mali zilizopo unategemea kubainisha mambo yanayochangia ongezeko lake, yaani, ukuaji wa faida (NOPAT), au kupungua kwa ukubwa wa mtaji na gharama yake (CC na CE) (angalia takwimu).

Kazi ya kuongeza NOPAT ni kuongeza mauzo, pembezoni, kuongeza mauzo ya mali na kupunguza gharama - za moja kwa moja na zisizo za moja kwa moja. Yote hii inajulikana kwa wakurugenzi wa kifedha wa makampuni ya Kirusi. Kazi ya kupunguza mali inayohusika ni mpya kwa wasimamizi wa Urusi. Ili kuboresha mtaji unaohitajika, unapaswa kushirikiana na wenzao wanaoaminika zaidi (kwa kampuni ya bima, hii inaweza kuwa mawakala wa bima na uwekezaji), kudhibiti mapato na kugawa upya mtaji kati ya mistari ya biashara. Wakati huo huo, ni muhimu kuzuia ukuaji wa biashara zinazohitaji uwekezaji mkubwa wa mitaji na kuwekeza katika maeneo ambayo yanahitaji mtaji mdogo. Hivi ndivyo ROSNO anafanya sasa.

Kusimamia gharama ya mtaji ya kampuni kunatokana na kufanya kazi na wakopeshaji ili kuvutia mikopo ya bei nafuu na kurekebisha muundo wa mtaji. Ili kufanya hivyo, ni muhimu kudumisha usawa kati ya gharama ya fedha mwenyewe na zilizokopwa. Kwa hivyo, kukopa pesa mara nyingi hugeuka kuwa nafuu kuliko kutumia pesa zako mwenyewe.

Ili kuhesabu athari za maamuzi fulani ya usimamizi juu ya thamani ya EVA, mtindo wa kawaida wa kifedha wa kitengo cha biashara (mradi) au kampuni kwa ujumla hutumiwa 5 . Thamani ya kiuchumi iliyoongezwa inakokotolewa kwa kila chaguo la ukuzaji wa kitengo cha usimamizi pamoja na viashirio vingine kama vile NPV. Uamuzi wa kuchagua mradi maalum (njia ya maendeleo) hufanywa kulingana na thamani iliyohesabiwa EVA.

Usimamizi wa thamani iliyoongezwa ya kiuchumi ya miradi ya EVA inafanywa kwa kuchagua mbinu za kuwekeza mtaji, faida ambayo itakuwa kubwa kuliko gharama ya mtaji wa kampuni.

- Maoni ya wataalam

Edgar Ragel

Ikiwa thamani ya EVA ya mradi, kinyume na mipango, inakuwa mbaya, basi mtu anapaswa shaka uwezekano wa mradi huu. Faida ambayo kampuni au mradi inazalisha lazima kwa hali yoyote ihakikishe malipo ya riba kwa mikopo na kurudi kwa mtaji uliowekeza.

Faida au ukuaji

Moja ya matatizo muhimu zaidi ambayo hutokea wakati wa kutatua matatizo ya usimamizi kwa kutumia EVA ni kuamua uhusiano kati ya faida ya kampuni na ukuaji wa biashara unaohitajika. Ukweli ni kwamba thamani ya juu EVA na viwango vya juu vya ukuaji ni maadili kinyume. Kadiri biashara inavyokua kwa kasi, yaani, kadiri faida inavyowekwa upya, ndivyo kiashiria cha ongezeko la thamani ya kiuchumi kitakavyokuwa cha chini.

- Mfano 3

Hebu sema kampuni inachagua ni ipi ya miradi ya ujenzi wa ofisi mpya itakuwa faida zaidi: katika jiji lake na katika eneo jirani. Gharama za mradi wa kwanza (1) katika mwaka wa kwanza ni $ 100 elfu, wakati faida itakuwa $ 12 elfu. Kwa kuwa kampuni hiyo karibu haijulikani katika eneo jipya, gharama za mradi wa pili (2) zitakuwa za juu na kiasi cha $ 150,000, na faida itakuwa chini - $ 10 elfu. Gharama ya mtaji - 12%. Kisha EVA (1) = 0 (12 elfu - 100 elfu × 12%); EVA (2) = -$8 elfu (10 elfu - 150 elfu × 12%). Kulingana na thamani ya EVA, kampuni inapaswa kuchagua mradi wa kwanza. Hata hivyo, katika kesi hii, itapoteza soko jipya la kuahidi na ukuaji wake utakuwa wa kiasi zaidi kuliko ubora.

(Mfano huo ulitayarishwa na wahariri wa gazeti hilo.)

Ili kutatua tatizo hili, usimamizi wa kimkakati wenye uwezo wa kampuni ni muhimu. Wakati wa kuunda mkakati, vipaumbele vya kampuni katika hatua hii ya maendeleo yake huamuliwa kila wakati. Kutoka kwa mtazamo wa dhana ya EVA, vipaumbele hivi vinapaswa kuonyeshwa katika kuamua mipaka inayokubalika ya kiashiria hiki. Wakati wa kupitisha mkakati wa ukuaji, thamani ya EVA inaweza kuwa mbaya kwa muda fulani, lakini utulivu wa biashara haupaswi kupotea. Faida ya kiuchumi ya sifuri kwa maana hii ni dau linalosawazisha maslahi ya wanahisa na kiwango cha uwekezaji.

- Uzoefu wa kibinafsi

Sergey Pustovalov

Wakati wa kuanzisha usimamizi kwa kutumia EVA, swali linalofaa linatokea: ni nani atakayefidia kiasi cha faida iliyopotea ikiwa faida ya kiuchumi inageuka kuwa mbaya - mameneja au wanahisa? Kwa wanahisa hii itamaanisha hasara, lakini hata kama wasimamizi wote watanyimwa mshahara, hakuna uwezekano kwamba kiasi hiki kitafunika tofauti kati ya EVA iliyopangwa na halisi. Haina faida kwa wasimamizi wa moto kwa sababu ya hasara ya mara moja.

- Maoni ya wataalam

Edgar Ragel

Wakati wa kuamua juu ya maendeleo ya kimkakati ya kampuni, ni muhimu kutabiri kipindi kinachohitajika kwa ukuaji na kutathmini EVA kwa kipindi hiki chote. Ikiwa thamani ya kiashiria sio mbaya, basi uamuzi unaweza kufanywa juu ya maendeleo kulingana na njia iliyochaguliwa. Wakati huo huo, mienendo ya EVA lazima idhibitiwe ili mwisho wa mradi thamani yake kufikia thamani nzuri inayohitajika.

Jinsi ya kupata wafanyikazi wanaopenda kuongeza EVA

Kwa kazi yenye ufanisi Ili kudhibiti EVA, ni muhimu kwamba wasimamizi wote wanaoweza kuathiri kiasi cha thamani iliyoongezwa waelewe ni hatua gani zitaleta athari chanya na zipi kwa mbaya. Wafanyakazi wanaweza kuhimizwa kuongeza thamani ya ziada kwa kutumia mfumo unaofaa wa motisha.

Jambo la kwanza unapaswa kupendezwa nalo ni kuongeza EVA mkurugenzi mkuu na wasimamizi wakuu, yaani, wafanyakazi ambao wanaweza kuwa na ushawishi mkubwa zaidi kwenye kiashiria hiki. Kifurushi chao cha bonasi cha kila mwaka kinaweza kujumuisha asilimia fulani ya jumla ya thamani iliyoongezwa ya kampuni nzima au eneo la biashara ambalo wanawajibika. Haijalishi kuunganisha malipo ya wasimamizi wa chini na wafanyikazi wa kawaida kwa thamani ya kiashiria cha EVA, kwani gharama ya kuhesabu kiwango cha ushawishi wao kwenye kiashiria cha jumla cha ongezeko la thamani itakuwa kubwa kuliko bonasi yenyewe.

Hatua za udhibiti wa jengo kulingana na EVA

Hatua ya 1. Leta itikadi ya EVA kwa usimamizi

Ni muhimu kwa wasimamizi kuelewa wazi kwamba katika kazi zao wanatumia mtaji wa hisa, ambao una thamani fulani. Hii inaweza kuelezewa kwenye semina maalum au kwa mkutano mkuu wakuu wa maeneo ya biashara. Lengo la usimamizi liwe ni kuongeza mtaji wa wamiliki na kuhakikisha faida yake katika kiwango kisichopungua cha soko kwa ujumla. Ikiwa mmoja wa wasimamizi hakubali mtazamo kama huo, basi, kwa bahati mbaya, itabidi uachane naye.

Hatua ya 2. Maendeleo ya mbinu ya kuhesabu EVA

Katika hatua hii, ni muhimu kuunda mbinu ya kuhesabu thamani ya kiuchumi ya EVA. Inapaswa kujumuisha sehemu zifuatazo:

- mbinu ya kuhesabu faida halisi kwa kuzingatia viashiria vyote vya kurekebisha: utaratibu wa kusambaza gharama zisizo za moja kwa moja kwa aina ya biashara (vitengo vya biashara), mzunguko wa tathmini ya mali, nk;

- mbinu ya kuhesabu kiasi cha mtaji;

- utaratibu wa kuamua kiwango cha chini cha faida kwa miradi au vikundi vya miradi;

- utaratibu wa kutathmini kiashiria cha EVA, mzunguko wake na orodha ya ripoti ambazo zinapaswa kuwa na kiashiria hiki;

- maelezo ya mfumo wa motisha wa wafanyikazi kulingana na EVA.

Mbinu hiyo inatengenezwa kwa ushiriki wa moja kwa moja wa wasimamizi wote wanaohusika moja kwa moja kuunda thamani ya kampuni, na lazima iwasilishwe kwa kila mtendaji ambaye anaweza kuathiri saizi ya EVA ya kituo chake cha uwajibikaji au kampuni kwa ujumla.

Hatua ya 3. Hesabu ya EVA "pointi sifuri"

Baada ya idhini ya sehemu ya mbinu, kiashiria cha thamani iliyoongezwa ya kiuchumi huhesabiwa kwa vituo vyote vya uwajibikaji kulingana na data ya hivi karibuni ya mwaka kwa kutumia gharama ya mtaji iliyotajwa na wanahisa. Unahitaji kuwa tayari kwa ukweli kwamba ikiwa gharama ya mtaji imedhamiriwa kwa usahihi, basi matokeo ya kazi kulingana na matokeo mwaka wa sasa zina uwezekano mkubwa wa kuwa hasi. Hii hutokea kwa sababu katika makampuni mengi ya Kirusi usimamizi hujitahidi kwa ongezeko la sasa la faida, na si kwa kuongeza thamani ya biashara . Kwa hiyo, baada ya kupokea matokeo ya kwanza, unahitaji kuchambua sababu zao na kuendeleza mpango wa kuongeza faida ya kiuchumi.

Kwa hivyo, katika ROSNO, wakati wa kuhesabu EVA kwa mgawanyiko mbalimbali kwa mwaka wa kwanza, maadili mazuri na hasi yalipatikana. Ili kubadilisha hali hiyo, kila kitengo tegemezi kilihitaji kuandaa mpango wa kuongeza thamani ya kiuchumi. Wakati huo huo, kampuni nzima ilikabiliwa na kazi hiyo hiyo, kwa hivyo hatua nyingi za kuboresha ufanisi wa kazi zilifanywa kama sehemu ya mabadiliko ya jumla. Wakati wa 2002-2003, ROSNO ilifanyika kazi kubwa juu ya maelezo ya michakato ya biashara, utekelezaji mifumo ya kiotomatiki bajeti, maendeleo ya chapa. Lengo kuu lilikuwa kuongeza wakati huo huo faida na ukuaji wa biashara (faida ya jumla), yaani, EVA haipaswi kuwa chini ya sifuri.

Moja ya mafanikio kuu katika matumizi ya EVA ni umoja wa masilahi ya wanahisa na usimamizi katika matumizi bora mtaji. Katika ROSNO, wasimamizi walizingatia malengo ya kufikia kiasi na faida, lakini hawakufikiria hata kidogo juu ya usawa wa kituo chao cha faida (mtaji uliowekeza katika biashara hii). EVA inalazimisha wasimamizi kudhibiti ukubwa na gharama ya mtaji, ambayo ndiyo wanahisa wanataka.

- Maoni ya wataalam

Edgar Ragel

Matumizi ya EVA katika makampuni ya biashara ya Kirusi yanaahidi sana. Makampuni ya Magharibi mara nyingi hutumia kiashirio hiki kuwalenga wasimamizi ili kuongeza thamani ya hisa za kampuni.

Katika Urusi, kutokana na maendeleo ya kutosha ya soko la hisa, kusimamia kampuni kutoka kwa mtazamo wa thamani ilikuwa haipendi. Hata hivyo, katika Hivi majuzi mitazamo kuelekea soko la hisa la Urusi inabadilika. Makampuni ya Kirusi yanaanza kuona soko la hisa si tu kama chombo cha uvumi, lakini pia kama chanzo cha mtaji wa muda mrefu, pamoja na kiashiria cha thamani ya kampuni.

Sasa makampuni mengi ya Kirusi yanajitahidi kuongeza uwazi wao na kuvutia kwa hisa. Ili kuwavutia wanahisa wachache, ni muhimu kuwashawishi kwamba bei ya hisa itapanda kwa muda. Na kuunganisha malipo ya usimamizi na thamani ya kampuni au thamani ya kiashirio cha EVA itakuwa hoja nzito.

Ningependa kusisitiza tena kwamba hakuna shida maalum zinapaswa kutokea wakati wa kuhesabu na kutumia kiashiria cha EVA. EVA ni chombo cha kifedha ambacho kinaeleweka, kinategemewa na rahisi, na muhimu zaidi, kinawahimiza wasimamizi kuchukua hatua.

Mfano wa kutumia EVA

Anna Netsova, mtaalam wa gazeti "Mkurugenzi wa Fedha"

Jinsi ya kusimamia kampuni kwa kutumia EVA inaweza kutofautiana kulingana na sifa za biashara fulani. Kampuni ya usambazaji ya Urusi Avanta M 6 inagawa matawi yake ya kikanda kama vitengo vya kupanga EVA. Aidha, kila mwaka tawi lolote linaanza kufanya kazi kutoka mwanzo. Ikumbukwe kwamba mfumo wa kazi uliopitishwa katika Avanta M ni wa pekee kwa njia yake mwenyewe. Ufanisi wake kwa kiasi kikubwa inategemea kiwango cha sifa za wafanyakazi, ikiwa ni pamoja na katika mikoa, pamoja na sera ya kampuni ya mzazi kuhusiana na matawi.

Ugawaji wa mtaji

Washa mwaka wa fedha kila kitengo cha biashara lazima kiasi fulani cha fedha kinatengwa - hii ni mtaji wake (mali nyingine, ikiwa ni pamoja na majengo, magari na vifaa, hazitumiki kwake). Ofisi kuu hutenga pesa kufadhili matawi kutoka kwa fedha zake na fedha za mgawanyiko wa biashara na kuvutia kutoka kwa taasisi za kifedha.

Kuna njia tatu za kufadhili matawi: mtaji wa uwekezaji, overdraft na mkopo unaolengwa.

Mtaji wa uwekezaji iliyotolewa kwa matawi kwa mwaka kwa kiasi kilichopangwa. Kwa matumizi ya mtaji, mgawanyiko hulipa kampuni mama 4% kwa mwezi. Ili kupunguza kiasi cha mtaji wa uwekezaji na, kwa hiyo, ada kwa ajili yake, ni muhimu kurudi yote au sehemu ya mji mkuu kwa namna ya faida. Haiwezekani kuongeza kiasi cha mtaji wa uwekezaji katika mwaka.

Aina ya pili ya ufadhili - overdraft. Inaweka kikomo kilichowekwa ambacho kitengo cha biashara hakiwezi kuzidi, lakini lazima tu kulipia kiasi maalum kilichotumiwa chini ya overdraft kwa kiwango cha 5% kwa mwezi. Kitengo kikizidi kikomo chake cha overdraft, kitatozwa kiwango cha mara tatu ya kiwango kilichowekwa (15%) kwa kiasi cha ziada.

Njia ya tatu - mkopo unaolengwa. Kiwango cha juu yake kinatambuliwa kila mmoja, pamoja na kiasi cha kiasi, lakini kwa kawaida hauzidi 3% kwa mwezi. Mikopo inayolengwa hutolewa ama kufadhili shughuli ambazo zitaleta faida kwa kampuni katika siku zijazo, lakini kwa sasa hazina faida (kwa mfano, kununua duka lako mwenyewe), au kufanya shughuli zisizo za kawaida (kwa mfano, ununuzi wa mali isiyohamishika kwa ofisi katika jiji ambalo mali hii haiwezi kupatikana kwa kukodisha). Uamuzi wa kutoa mkopo unafanywa katika mkutano wa kamati ya uwekezaji ya kampuni mama.

Madhumuni ya tawi ni kurejesha mtaji wote uliowekezwa na riba ndani ya mwaka mmoja. Wakati huo huo, ofisi ya kichwa haiingilii katika kazi ya uendeshaji wa tawi - inaweka tu sheria za mchezo kwa ajili yake.

Hesabu ya EVA

Faida halisi ya mgawanyiko huhesabiwa kama tofauti kati ya mapato na matumizi yake. Mapato ya mgawanyiko ni faida kutokana na mauzo ya bidhaa, kutokana na tathmini ya hesabu kwa kuzingatia mfumuko wa bei na mabadiliko katika kiwango cha ubadilishaji (hufanyika kila mwezi), na pia kutokana na uuzaji wa mali zisizo za msingi. Gharama ni pamoja na gharama za mishahara, kodi ya ofisi, huduma za ghala, ununuzi wa bidhaa za biashara, masoko, pamoja na gharama za utawala kwa ajili ya matengenezo ya ofisi kuu, ambayo ni kumbukumbu kama thamani kamili mwanzoni mwa mwaka kwa kila kitengo. .

Ili kuripoti kwa vitengo vyote kuwasilishwa kwa fomu inayolingana na kuunganishwa kwa urahisi, kampuni ina sera sare ya uhasibu na hutumia kanuni ya kawaida. programu. Makala katika ripoti ni ya kina iwezekanavyo: kwa mistari ya biashara, kwa njia za mauzo (usambazaji, jumla), bidhaa za bidhaa, maghala, nk. Ikumbukwe kwamba kwa sasa zana za programu zinazotumiwa katika kampuni haziunganishwa - hizi ni mifumo ya kawaida ya uhasibu na ghala, pamoja na maendeleo yetu wenyewe kulingana na Excel na Access.

EVA hukokotolewa kwa kila kitengo cha biashara kila mwezi kulingana na ripoti za usimamizi (taarifa ya mapato, salio la usimamizi, data ya mauzo ya kila wiki, taarifa za kila siku za akaunti) zinazowasilishwa kwa ofisi kuu, kwa kuzingatia viwango vya riba kwa aina zote za mtaji. Wakati wa kuhesabu faida ya kiuchumi ya mgawanyiko, matokeo ya tathmini ya mali, pamoja na gharama za kuhudumia kila aina ya mtaji, hutolewa kutoka kwa faida halisi:

EVA = (NOPAT – Kiasi cha Tathmini) – 4% × IR – 5% × OD – 3% × CC,

ambapo NOPAT ni faida halisi iliyorekebishwa na kiasi cha uhakiki;

IC - kiasi cha mtaji wa uwekezaji wa mgawanyiko;

OD - ukubwa wa overdraft inayotumiwa na mgawanyiko;

CC - ukubwa wa mkopo unaolengwa.

Kampuni mama hujitahidi kuhakikisha kuwa thamani ya kiashirio cha EVA sio hasi hata tawi linapokua. Kawaida ni thamani ya sifuri ya kiashiria hiki. Ikiwa iko juu ya sifuri, basi wasimamizi wa kitengo cha biashara kinacholingana wanalipwa kutoka kwa faida ya kiuchumi iliyopokelewa.

Katika tukio ambalo thamani ya EVA ni hasi kwa vipindi kadhaa, tume iliyoundwa mahsusi huenda kwenye tovuti ili kujua sababu za matokeo haya. Katika hali nyingi, hali kama hizo hutokea kwa sababu ya kazi isiyo ya uaminifu ya wasimamizi na kusababisha mabadiliko katika usimamizi wa tawi.

Kampuni mama hukusanya data ya takwimu kwa miji yote ambayo ina mgawanyiko na inaweza kufanya uchambuzi wa kulinganisha wa mahitaji ya bidhaa, ambayo kwa kiwango cha juu cha uwezekano hufanya iwezekanavyo kutambua sababu za lengo la matokeo mabaya.

Motisha ya wafanyikazi

Bonasi kwa wasimamizi wakuu huamuliwa kulingana na ziada ya thamani halisi ya EVA juu ya ile iliyopangwa. Wasimamizi hao ni pamoja na wakurugenzi wakuu na wa kibiashara (wa fedha) wa matawi, yaani, wale mameneja wanaoingiza mapato na kusimamia matumizi. Kwa kawaida, malipo hutoka 7 hadi 15% ya kiashirio; kiasi cha bonasi hutegemea idadi ya wasimamizi wakuu katika tawi fulani. Malipo ya wasimamizi wakuu katika ofisi kuu inategemea faida ya kiuchumi ya kampuni kwa ujumla.

Kwa kuongeza, kampuni mara kwa mara hutambua maeneo ya kipaumbele ya juu ya maendeleo na sehemu ya bonus inategemea kazi katika maeneo haya. Kwa mfano, ikiwa ni muhimu kuzingatia uuzaji wa bidhaa za mmoja wa washirika, basi mpango maalum wa mauzo unafanywa kwa matawi. Ikiwa itatimizwa, wafanyikazi wa tawi wanatunukiwa kutoka kwa hazina ya bonasi ya shirika.

Pia kuna bonus ya mapumziko. Ikiwa kitengo cha biashara hakina thamani hasi ya EVA kwa muda fulani, basi kichwa chake kinapewa bonus.

Malipo kwa wafanyikazi wa kiwango cha kati na cha chini hutegemea kufikiwa kwa malengo zaidi ya ndani. Kwa mfano, wawakilishi wa mauzo hawaathiri moja kwa moja EVA, hivyo fidia yao haitegemei thamani yake. Walakini, wanaweza kuathiri kiwango cha usafirishaji kwenye duka (ambacho kinaonyeshwa kwa thamani iliyoongezwa), na bonasi kwa wawakilishi kama hao zitahesabiwa kulingana na kiashiria hiki, na vile vile saizi ya posho ya biashara na vipaumbele ambavyo meneja huweka. kwao kwa mwezi huu. Makato kutoka kwa mishahara pia yanawezekana, kwa mfano, kwa marejesho ya bidhaa na akaunti zilizochelewa zinazopokelewa kutoka kwa duka zilizopewa mwakilishi. Mfumo wa motisha kwa wafanyakazi wa huduma - wafanyakazi wa vifaa, wafanyakazi wa ghala, wasafirishaji wa mizigo, nk - hujengwa kwa njia sawa.

Viashiria vya motisha vya wasimamizi wakuu havirekebiwi mwakani. Bonasi za wafanyikazi ni zaidi ya kiwango cha chini inaweza kutofautiana kulingana na hali ya mambo katika idara.

Mfuko mzima wa bonasi umegawanywa katika sehemu mbili. Chini ya nusu ya jumla ya kiasi cha bonasi hulipwa kwa wasimamizi wakuu kila mwezi, na sehemu kubwa ya kiasi hicho hulipwa mwishoni mwa mwaka. Hii inafanywa ili kuvutia wataalamu katika matokeo ya mwisho. Kwa hivyo, kampuni huepuka uvumi juu ya kiasi cha faida inayowezekana. Ambapo bonasi ya kila mwezi, kama ile ya kila mwaka, inapunguza saizi ya mtaji wa mgawanyiko, kwani inalipwa kutoka kwa faida yake, lakini haiwezi kuachwa. Kama matokeo, kadiri mgawanyiko unavyopata mapato zaidi, ndivyo wasimamizi wake wanavyopokea na ndivyo wanavyotoa zaidi kwa kampuni mama, ambayo, kulingana na usimamizi wa Avanta M, ni sawa.

Mwishoni mwa mwaka, baada ya bonuses kulipwa kwa wasimamizi, EVA iliyobaki huacha kuwa fedha za kitengo cha biashara na kugeuka kuwa mtaji wa uwekezaji, ambayo ofisi kuu inaweza kugawanya upya kati ya vitengo vya biashara.

_______________________________________________

1 Waandishi wa dhana ya EVA wametengeneza takriban marekebisho 150 ambayo yanaweza kutumika kwa kiashiria cha faida halisi ili kupata NOPAT, kulingana na sifa za kampuni fulani. Kwa wastani, kampuni zinazotumia EVA hutumia takriban 10 kati yao. - Kumbuka wahariri.

2 Kwa maelezo zaidi kuhusu jinsi ya kuunda mfumo wa kukokotoa gharama kulingana na ABC kwenye biashara, angalia makala "Uamuzi wa gharama kwa kutumia mbinu ya uwekaji gharama ya Shughuli", "Mkurugenzi wa Fedha", 2003, No. 7–8. - Kumbuka wahariri.

3 Kwa habari zaidi juu ya kuhesabu gharama ya mtaji, angalia makala "Ukokotoaji wa kiwango cha punguzo", "Mkurugenzi wa Fedha", 2003, Na. 4. - Kumbuka wahariri.

4 Inapaswa kusisitizwa kuwa tunazungumzia hasa juu ya mienendo ya kiashiria, tangu thamani chanya EVA katika kipindi cha sasa inaweza kupatikana kwa kupunguza gharama kama vile mtaji wa kufanya kazi, mishahara, uuzaji wa mali. Matokeo yake, EVA itashuka kwa kasi katika kipindi kijacho.

5 Kwa habari zaidi kuhusu kujenga mtindo wa kifedha wa kampuni, angalia makala "Mfano wa kutathmini thamani ya kampuni: maendeleo na matumizi", "Mkurugenzi wa Fedha", 2003, No. 12. - Kumbuka wahariri.

6 Jina la kampuni limebadilishwa.

Elena Larionova

mshauri juu ya uchambuzi wa kifedha na mipango ya kikundi "Voronov na Maksimov", mhadhiri katika Kitivo cha Uchumi cha Chuo Kikuu cha Jimbo la St.

http://www.vmgroup.ru/

Katika miaka ya hivi karibuni, machapisho ya kigeni yamezingatia zaidi mbinu za kutathmini ufanisi wa biashara. Miongoni mwa mbinu hizo ni mbinu inayotokana na ujenzi wa kadi za alama za uwiano (BSC) na kuamua ufanisi wa biashara kwa kuzingatia uchanganuzi wa vipengele vyake mbalimbali vinavyoonyeshwa kwenye kadi zilizosawazishwa; mbinu nyingine ni kuamua jinsi biashara ina faida kutoka kwa nafasi ya wamiliki wa biashara. Tatizo la kuamua faida linatatuliwa kwa kuhesabu kiashiria cha thamani ya ongezeko la kiuchumi. Takwimu hii katika fasihi ya kigeni iliyoonyeshwa na EVA (thamani ya kiuchumi imeongezwa). Hadi sasa haijaelezewa kidogo katika fasihi ya nyumbani. Ni kwa sababu ya umuhimu wake wa kutathmini ufanisi wa biashara ambayo makala hii itazingatia.

Thamani ya kiuchumi imeongezwa ( EVA) inawakilisha faida ya biashara kutokana na shughuli za kawaida ukiondoa kodi, iliyopunguzwa na kiasi cha malipo ya mtaji wote uliowekezwa katika biashara.

Kiashiria kinatumika kutathmini ufanisi wa biashara kutoka kwa nafasi ya wamiliki wake, ambao wanaamini kuwa shughuli ya biashara ina matokeo chanya kwao ikiwa biashara imeweza kupata zaidi ya kurudi kwa uwekezaji mbadala. Hii inaelezea ukweli kwamba wakati wa kuhesabu EVA, sio tu ada ya kutumia fedha zilizokopwa, lakini pia mtaji wa usawa hutolewa kutoka kwa kiasi cha faida. Inaweza kusemwa kuwa mbinu hii ni ya kiuchumi zaidi kuliko uhasibu.

Kwa mazoezi, EVA imehesabiwa kama ifuatavyo:

EVA = faida kutoka kwa shughuli za kawaida - ushuru na malipo mengine ya lazima - mtaji uliowekeza katika biashara, i.e. kiasi cha dhima ya karatasi ya usawa)* gharama ya wastani ya mtaji iliyopimwa (1)

Kuendeleza formula (1), tunaweza kuonyesha hesabu ya kiashiria cha EVA kama ifuatavyo:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC, (2)

Wapi:

P- faida kutoka kwa shughuli za kawaida;

T- ushuru na malipo mengine ya lazima;

IC- mtaji uliowekeza katika biashara;

WACC- gharama ya wastani ya mtaji;

NP- faida halisi.

EVA = (NP/IC - WACC) * IC = (ROI - WACC) * IC, (3)

Wapi:

ROI- kurudi kwa mtaji uliowekeza katika biashara.

Kutoka kwa formula (3) inafuata hiyo jukumu muhimu Wakati wa kuhesabu kiashiria cha EVA, muundo wa vyanzo una jukumu rasilimali fedha biashara na vyanzo vya bei. EVA hukuruhusu kujibu swali la wawekezaji wa kampuni: ni aina gani ya ufadhili (mwenyewe au iliyokopwa) na ni kiasi gani cha mtaji kinachohitajika kupata faida fulani. Kwa upande mwingine, EVA huamua mstari wa tabia ya wamiliki wa biashara, kuelekeza mtaji wa wawekezaji kwa biashara au kinyume chake, kukuza utokaji wao kwa biashara zinazotoa viwango vya juu vya faida.

Katika fomula 1-3, ili kubainisha kiashirio cha EVA, unahitaji kujua gharama ya wastani ya mtaji wa WACC. Gharama ya wastani ya mtaji inaweza kuhesabiwa kwa kutumia fomula ifuatayo:

WACC = PZK * dZK + PSK * dSK, (4)

Wapi:

PZK- bei ya mtaji uliokopwa;

dZK- sehemu ya mtaji uliokopwa katika muundo wa mji mkuu;

PSC- bei ya mtaji wa usawa;

dCK- sehemu ya mtaji wa usawa katika muundo wa mji mkuu.

Asili ya EVA inaonyeshwa kwa ukweli kwamba kiashiria hiki kinaonyesha nyongeza ya thamani kwa thamani ya soko makampuni ya biashara na kutathmini ufanisi wa biashara kwa kuamua jinsi biashara hii inavyothaminiwa na soko.

Thamani ya soko ya biashara = mali halisi (kwa thamani ya kitabu) + EVA iliyoahirishwa, iliyopunguzwa hadi wakati wa sasa (5)

Kwa mujibu wa fomula ya (5), thamani ya soko ya biashara inaweza kuzidi au kuwa chini ya thamani ya kitabu cha mali halisi, kulingana na faida ya baadaye ya biashara. Thamani ya EVA huamua tabia ya wamiliki wa biashara kuhusiana na kuwekeza katika biashara hii.

Wacha tuchunguze chaguzi tatu zifuatazo za uhusiano kati ya thamani ya kiashiria cha EVA na tabia ya wamiliki:

1. EVA=0, i.e. WACC= ROI na thamani ya soko ya biashara ni sawa na thamani ya kitabu cha mali halisi. Katika kesi hii, faida ya soko ya mmiliki kutokana na kuwekeza katika biashara hii ni sifuri, kwa hivyo anashinda sawa kwa kuendelea na shughuli katika biashara hii au kuwekeza katika amana za benki.

2. EVA>0 inamaanisha ongezeko la thamani ya soko la biashara juu ya thamani ya kitabu cha mali halisi, ambayo huchochea wamiliki kuwekeza zaidi fedha katika biashara.

3. EVA<0

inasababisha kupungua kwa thamani ya soko ya biashara. Katika kesi hii, wamiliki hupoteza mtaji uliowekeza katika biashara kwa sababu ya upotezaji wa faida mbadala.

Kutoka kwa uhusiano kati ya thamani ya soko ya biashara na maadili ya EVA, inafuata kwamba biashara lazima ipange maadili ya EVA ya siku zijazo ili kuongoza vitendo vya wamiliki katika kuwekeza fedha zao.

Matarajio ya maadili ya EVA ya siku zijazo yana athari kubwa kwa ukuaji wa bei ya hisa ya kampuni. Ikiwa matarajio hayaendani, bei ya hisa itabadilika, na kwa muda mfupi haitawezekana kuchora uhusiano wazi kati ya maadili ya EVA na bei ya hisa ya kampuni. Kwa hiyo, kazi ya kupanga faida, na pamoja nayo kupanga muundo na bei ya mtaji, ni kazi ya msingi ya usimamizi wa biashara. Kadiri usimamizi wa biashara unavyokuwa wa kitaalamu zaidi, ndivyo mambo mengine yanavyokuwa sawa, ni maadili ya kiashiria cha EVA na usahihi wa kupanga. Hii inaelezea ukweli kwamba katika biashara kubwa za Magharibi, maadili ya EVA hutumika kama msingi wa mafao kwa wasimamizi, ambao wanavutiwa zaidi na kuongeza faida ya biashara na ukuaji wa EVA. Katika suala hili, EVA hufanya kama msingi wa motisha.

Dhana ya EVA mara nyingi hutumiwa na makampuni ya Magharibi kama chombo cha juu zaidi cha kupima utendaji wa idara kuliko faida halisi. Uchaguzi huu unaelezewa na ukweli kwamba EVA hutathmini sio tu matokeo ya mwisho, lakini pia bei ambayo ilipatikana (yaani, ni kiasi gani cha mtaji kilichotumiwa na kwa bei gani).

Tukirudi kwenye fomula (1), tunaweza kubainisha njia za kuongeza kiashirio cha EVA:

1. Kuongeza faida huku ukitumia kiasi kile kile cha mtaji;

2. Kupunguza kiasi cha mtaji kinachotumika wakati wa kudumisha faida katika kiwango sawa;

3. Kupunguza gharama za kuongeza mtaji.

Kwa kando, tunaweza kuangazia upunguzaji wa ushuru na malipo mengine ya lazima ndani ya mfumo wa upangaji wa ushuru, kwa kutumia mipango mbalimbali inayoruhusiwa na sheria ya Shirikisho la Urusi.

Njia zilizotambuliwa za kuongeza EVA zinatekelezwa katika shughuli maalum zinazofanywa na makampuni ya biashara. Ikiwa kiashiria cha EVA kimechaguliwa na biashara kama kigezo cha kutathmini ufanisi wa shughuli zake, basi kazi ni kuongeza thamani ya kigezo hiki. Ongezeko kama hilo hutokea kama sehemu ya upangaji upya wa biashara (tazama Jedwali 1) na kama sehemu ya shughuli za usimamizi wa sasa.

Jedwali 1: Shughuli zinazolenga kuongeza ufanisi wa biashara

|

Kwa ujumla, kwa muhtasari, tunaweza kuelezea jukumu lililochezwa na kiashiria cha thamani iliyoongezwa ya kiuchumi katika kutathmini ufanisi wa biashara:

- EVA hufanya kama zana ambayo hukuruhusu kupima faida halisi ya biashara, na pia kuisimamia kutoka kwa nafasi ya wamiliki wake;

- EVA pia ni zana ya kuonyesha wasimamizi wa biashara. jinsi zinavyoweza kuathiri faida;

- EVA huakisi mbinu mbadala ya dhana ya faida (kuhama kutoka kwa ukokotoaji wa mapato kwenye mtaji uliowekezwa (ROI), unaopimwa kwa asilimia, hadi kukokotoa thamani ya kiuchumi iliyoongezwa (EVA), inayopimwa kwa masharti ya fedha);

- EVA hufanya kama chombo cha kuhamasisha wasimamizi wa biashara;

- EVA inaboresha faida kimsingi kwa kuboresha matumizi ya mtaji badala ya kuelekeza juhudi zake katika kupunguza gharama ya mtaji.

Kwa hivyo, inaweza kuzingatiwa kuwa matumizi ya kiashiria cha EVA katika uhasibu wa usimamizi itasaidia kuboresha ubora wa kutathmini utendaji wa makampuni ya biashara ya Kirusi.

Thamani ya Kiuchumi iliyoongezwa (EVA) ni faida halisi ya kiuchumi ambayo ni ya wanahisa baada ya kutoa gharama zote za uendeshaji (pamoja na kodi) na gharama za ufadhili. Kwa kuwa EVA ndiyo chapa rasmi ya biashara ya Stern Stewart Management Services ya New York City, neno lingine, Faida ya Kiuchumi (EP), hutumiwa mara nyingi.

EVA = (kurudi kwa mtaji - gharama ya mtaji) x (mtaji wa uwekezaji).

Kwa mfano, faida ya kampuni ni 10% kwa $1 milioni na gharama yake ya mtaji ni 11%, basi:

EVA = (10% -11%) * 1,000,000 = - $10,000

Mfano huu unaonyesha umuhimu wa EVA. Kurudishwa kwa 10% kunaweza kuonekana kama "matumaini", lakini ni chini ya gharama ya mtaji ya kampuni, na EVA inaonyesha kuwa thamani iliyoongezwa katika mfano huu ni mbaya.

EVA dhidi ya viashiria vingine vya kiuchumi.

Kwa kweli, EVA sio wazo jipya, dhana hiyo inahusiana sana na dhana ya "thamani ya mabaki", iliyoanzishwa kwanza na Alfred Marshall mwaka wa 1980. Pia iko karibu na dhana za punguzo la mtiririko wa pesa (DCF) na thamani halisi ya sasa (NPV).

Kama ifuatavyo kutoka kwa mfano hapo juu, kiashiria hiki (EVA) ni bora kuliko "mapato" au kurudi kwa mali (ROA), kwa sababu hatua hizi mbili hazizingatii gharama ya mtaji.

Ugumu na hasara.

Ufafanuzi wa EVA unategemea gharama ya mtaji, kurudi kwake na uwekezaji, na inadhani kuwa unaweza kuzipima. Katika mazoezi, kuna matatizo fulani. Kwa mfano, ukipima mtaji wa uwekezaji kulingana na thamani ya kitabu, utapunguza thamani halisi ya mali.

Karibu viashiria vyote vya uhasibu vina mapungufu fulani, mara nyingi kwa kiasi kikubwa kuliko kukubalika kwa tathmini ya lengo, na matumizi ya EVA husababisha matatizo sawa. Kuegemea kwa kipimo hiki huharibika ikiwa utajaribu kuitumia kwa kila kitengo cha biashara, kwa sababu utakabiliwa na tatizo lisiloepukika la mgao wa ziada. Kuhesabu EVA kutahitaji juhudi kubwa kwa upande wa idara yako ya uhasibu.

Kwa kuongeza, EVA ni kiashiria kinachorejelea zamani. Ikiwa utafanya uwekezaji ambao hautalipa kwa miaka kadhaa, EVA itakuwa mbaya hadi uwekezaji uanze kupata faida. Kama faida, EVA ni kiashirio cha muda mfupi kisichozingatia mkakati wa muda mrefu.

EVA inapuuza thamani ya chaguzi halisi (au, mara nyingi zaidi, inazithamini vibaya kwa 0).

EVA na usimamizi wa wafanyikazi.

Mara nyingi, EVA imewekwa kama kiashiria bora cha kuhesabu mafao. Ina idadi ya faida za matumizi juu ya kiashiria kama "mapato", kwa sababu inajumuisha gharama ya mtaji.

Zaidi ya hayo, kijadi, wasimamizi wanataka kuongeza uwekezaji katika vitengo vyao, na ikiwa fidia yao inategemea EVA, watataka tu uwekezaji wa ziada ikiwa EVA ni chanya.

Je, EVA ni mzuri hivyo kweli?

Ni vigumu kuelewa hype ambayo imekuwepo karibu na EVA katika muongo uliopita. EVA iliwekwa kama njia bora ya kuleta pamoja maslahi ya wafanyakazi na wamiliki wa biashara. Kwa kweli hii si kweli. Tunapendelea mbinu thabiti zaidi iliyotengenezwa na Kaplan na Norton. Kwa hali yoyote, mwanasayansi yeyote wa kijamii anajua kwamba "bonasi" ni sehemu ndogo tu ya mfumo wa usimamizi wa tabia.

Kama ilivyoonyeshwa hapo awali, EVA, kama viashiria vingine vyote, ina seti fulani ya mapungufu na mapungufu ambayo hufanya iwe mbali na kamilifu.

EVA ni zana sawa na FIFO au LIFO - hata hivyo, hakuna hype nyingi karibu na njia hizi. Walakini, hakuna mtu anayekataa umuhimu wake katika usimamizi wa biashara na wafanyikazi, lakini ni muhimu kuelewa mapungufu yake yote na sio kuiboresha.

Tafsiri: Eputaev Ian

EVA (Thamani ya Kiuchumi Imeongezwa)- faida ya kiuchumi ni moja ya viashiria muhimu katika kutathmini ufanisi wa uzalishaji wa kampuni. Huakisi thamani ya kiuchumi iliyoongezwa. Kiashiria cha EVA kawaida hutathminiwa kwa kipindi kimoja cha kuripoti (robo, mwaka, mara chache - mwezi) na huonyesha faida ya kiuchumi baada ya kulipa kodi, riba ya kuvutia na mtaji wa usawa (uliowekezwa katika kipindi hicho).

Algorithm ya hesabu ya EVA

Faida halisi ya uendeshaji NOPAT inapunguzwa na kiasi cha malipo kwa matumizi ya mtaji mwenyewe na kuvutia (kukopwa).Hisia ya kiuchumi ya EVA ni kwamba biashara lazima sio tu kuhakikisha utendakazi wa mapumziko (zaidi kuhusu kuhesabu sehemu ya mapumziko), ikiwa ni pamoja na kurudi kwenye uwekezaji, lakini pia kuunda thamani ya ziada (shule ya kawaida inaiita thamani iliyoongezwa).

Njia na kanuni za kuhesabu EVA

Kwa mazoezi, kuna njia nyingi za kuhesabu EVA, hapa kuna baadhi yao:EVA = (RENT-WACC) * SOS = NOPAT - WACC*SOS

Wapi,

KUKODISHA - kurudi kwenye uwekezaji, kuhesabiwa KODI = NOPAT / SOS;

WACC - gharama ya wastani ya mtaji;

SOS - mtaji wa kufanya kazi mwenyewe (mtaji ulioajiriwa) = mali ya jumla - deni la sasa.

Katika ripoti za makampuni makubwa zaidi ya Kirusi, formula ambayo inazingatia Kiashiria cha ROCE- kurudi kwa mtaji uliowekeza. Mantiki ya hesabu ya EVA katika kesi hii ni rahisi - faida ya kiuchumi hutokea tu kama kampuni imeweza kufikia faida kwa mtaji uliowekeza unaozidi gharama ya wastani ya mtaji.EVA = NOPLAT - NZK = NOPLAT - IC * WACC

Wapi,

NOPLAT - kiashiria cha faida ya uendeshaji;

NZK - gharama za kawaida za mtaji;

IC - kiasi cha uwekezaji.

EVA = (ROCE - WACC) * IC = TENEZA * IC

Wapi,

ENEZA - tofauti kati ya ROCE na WACC.

IWAPO ENEZA > 0, basi faida ya kampuni inazidi faida iliyotabiriwa ya wawekezaji (hapo awali iliwekwa kulingana na gharama ya mtaji WACC).

Mfumo wa EVA na B. Stewart

Bila ubaguzi, fomula zote na mbinu za kukokotoa thamani iliyoongezwa ya kiuchumi inategemea Fomula ya B. Stewart, ambayo inaonekana kama hii:Ili kuongeza usahihi wa hesabu ya EVA, Stewart alipendekeza kutumia marekebisho ya viashiria 164, lakini hata hivyo, ili kurahisisha kuripoti kwa usimamizi, alitumia tu idadi ya marekebisho muhimu zaidi.EVA = NOPAT - WACC * IC

Mfano EVA ni mojawapo ya mifano ya kawaida katika kutathmini thamani ya biashara. Ni tathmini ya shughuli za uendeshaji kwa muda muhimu ambayo inaweza kutoa matokeo sahihi zaidi katika kutathmini kampuni. Inachukuliwa kuwa thamani ya lengo la kawaida itawekwa ili kufuatilia shughuli za idara zote za biashara. Tathmini ya EVA ni ya uwazi kwa wasimamizi wa kampuni na wanahisa wake na wadai. Uchambuzi wa kiashiria cha thamani iliyoongezwa ya kiuchumi kwa mgawanyiko unaweza kutambua bidhaa za thamani zaidi na zenye faida kwa kampuni, ambayo inafaa kuzingatia na ambayo itaelekeza pesa nyingi za uwekezaji.

Hasara za njia na mfano wa EVA

Hasara kuu ya njia ya kutathmini thamani iliyoongezwa ya kiuchumi ni hesabu kwa kutumia fomula nyingi zinazowezekana (zilizotolewa hapo juu). Kwa sababu ya tofauti ya mbinu za kukokotoa, hatuwezi kulinganisha makampuni mawili kwa njia ya EVA bila kujua ni njia gani ya kukokotoa ilitumika kutathmini kiashirio katika kila kampuni.Hatua za kutekeleza mfano wa usimamizi wa EVA katika biashara

Hatua ya 1. Hatua ya kwanza ni kuandaa mkakati wa maendeleo wa muda mrefu wa kampuni. Mikakati mbadala inachambuliwa na inayovutia zaidi na inayofaa kwa hali ya soko inachaguliwa.Hatua ya 2. Kuwatambulisha wasimamizi kwa Itikadi ya EVA. Vekta imewekwa kwenye malengo ya muda mrefu, juu ya ukuaji wa thamani ya ongezeko la kiuchumi. Matumizi ya busara ya rasilimali katika maeneo ya shughuli yanafuatiliwa.

Kwa ujumla, tunahitaji kujitahidi kupata faida ROCE ilizidi gharama WACC.

Hatua ya 3. Ukuzaji wa mbinu ya umoja ya kuweka malengo na tathmini ya matokeo kulingana na EVA. Uundaji wa mifano ya msingi na uhasibu wa viashiria vinavyohusika katika malezi ya thamani ya ongezeko la kiuchumi. Njia za kuhesabu viashiria vyote vilivyo na fomula nyingi za hesabu zimedhamiriwa.

Hatua ya 4. Utekelezaji katika shughuli za uendeshaji. EVA imejumuishwa katika orodha ya viashiria ambavyo vinatathminiwa katika uchambuzi wa shughuli za uendeshaji wa kampuni.