Tulielezea katika makala yetu jinsi viashiria vya harakati za mali zisizohamishika zinahesabiwa. Walakini, sio muhimu sana katika uchambuzi wa mali zisizohamishika ni tathmini ya ufanisi wa matumizi yao. Kiashiria muhimu hapa ni kiashiria cha uzalishaji wa mtaji. Tutakuambia jinsi ya kuhesabu katika nyenzo hii.

Jinsi ya kuamua uzalishaji wa mtaji

Uwiano wa tija mkuu huonyesha kiasi cha pato kwa kila kitengo cha gharama ya mali isiyohamishika. Kwa kuzingatia kwamba jukumu kuu katika uzalishaji linachezwa na kuu vifaa vya uzalishaji, ni thamani yake ambayo kwa kawaida hutumiwa kama kiashirio cha gharama ya mali zisizohamishika. Uwiano wa tija mkuu huhesabiwa kulingana na matokeo ya mwaka au kipindi kingine cha kuripoti. Kwa hivyo, fomula ya kuamua uzalishaji wa mtaji wa kila mwaka (FRO) ni kama ifuatavyo.

FO = VP / OPF SG,ambapo VP ni gharama ya bidhaa za viwandani kwa mwaka;

OPF SG - wastani wa gharama ya kila mwaka ya mali isiyohamishika mali za uzalishaji.

Gharama ya bidhaa za viwandani mara nyingi inahusu mapato ya mauzo. Inalingana na thamani iliyoonyeshwa kwenye mstari wa 2110 "Mapato" ya Taarifa ya matokeo ya kifedha(Amri ya Wizara ya Fedha ya tarehe 2 Julai, 2010 No. 66n).

Gharama ya wastani ya kila mwaka ya mali zisizohamishika za uzalishaji (APF SG) huhesabiwa kwa kutumia fomula:

OPF SG = (OPF N + OPF K) / 2,ambapo OPF N na OPF K ni gharama ya mali zisizohamishika za uzalishaji mwanzoni na mwisho wa mwaka, mtawalia.

Taarifa juu ya gharama ya mali isiyohamishika inaweza kupatikana kutoka kwa data uhasibu wa uchambuzi kwa akaunti 01 "Mali zisizohamishika" (Amri ya Wizara ya Fedha ya Shirikisho la Urusi tarehe 31 Oktoba 2000 No. 94n). Thamani ya awali na ya mabaki ya mali isiyobadilika ya uzalishaji inaweza kutumika katika kukokotoa. Kwa kawaida, uchambuzi lazima uhakikishe ulinganifu wa viashiria. Hii ina maana kwamba wakati wa kulinganisha viashiria vya uzalishaji wa mtaji kwa miaka kadhaa, utaratibu wa kuhesabu gharama ya mali ya kudumu ya uzalishaji unapaswa kuwa sawa.

Wakati kiasi cha pato katika fomula ya kuhesabu tija ya mtaji kinarejelea mapato ya mauzo, na sio tu gharama ya bidhaa za viwandani, kiashiria cha uzalishaji wa mtaji pia wakati mwingine huitwa uwiano wa mauzo, au mauzo.

Uwiano wa tija ya mtaji huchanganuliwa kwa wakati na pia ikilinganishwa na maadili ya wastani ya tasnia au viashiria vya wenzao. Kwa kawaida, hakuna thamani moja ya kiwango cha mgawo kwa mashirika yote. Baada ya yote, kwa mfano, katika tasnia zenye mtaji mkubwa, hitaji la mali ya kudumu ya uzalishaji ni kubwa zaidi, na kwa hivyo uwiano wa uzalishaji wa mtaji utakuwa chini. Kwa ujumla, ongezeko la kiashiria cha tija ya mtaji linaonyesha ongezeko la ufanisi wa kutumia mali za kudumu za uzalishaji.

Bila shaka, mabadiliko katika uwiano wa tija ya mtaji inaweza kuwa kutokana na sababu zisizohusiana moja kwa moja na ongezeko la pato la uzalishaji katika hali halisi au upatikanaji (utupaji) wa mali zisizohamishika za uzalishaji. Kwa hiyo, kwa mfano, ongezeko la mfumuko wa bei na thamani ya mara kwa mara ya mali zisizohamishika kawaida husababisha ongezeko la uwiano wa uzalishaji wa mtaji. Na, kwa mfano, uhakiki wa mali zisizohamishika katika mfumo wa uhakiki wao wakati pato linabaki bila kubadilika husababisha kupungua kwa kiashiria cha tija ya mtaji.

Mgawo kinyume cha uzalishaji wa mtaji ni kiashiria cha ukubwa wa mtaji. Inaonyesha gharama za mali zisizohamishika za uzalishaji kwa ruble 1 ya pato. Hii ina maana kwamba fomula ya kiwango cha mtaji wa kila mwaka (FE) inaweza kuwasilishwa kama ifuatavyo:

FO = OPF SG / VPKwa kuwa mgawo huu ni kinyume cha uzalishaji wa mtaji, ukuaji wake unaonyesha kupungua kwa kiwango cha ufanisi katika matumizi ya mali ya kudumu ya uzalishaji wa shirika.

Jukumu uchambuzi wa kiuchumi ufanisi wa matumizi mali za kudumu kwa utendakazi mzuri wa biashara nzima hauwezi kukadiriwa. Katika kesi hii, viashiria kuu vitatu kawaida hutumiwa - tija ya mtaji, ukubwa wa mtaji na uwiano wa mtaji-wafanyakazi. Kama sheria, mabadiliko yao katika mienendo yanazingatiwa.

Kulingana na matokeo ya utafiti, hitimisho hutolewa kuhusu busara au kutokuwa na maana ya kutumia fedha zilizopo, makosa na matatizo yanafunuliwa, na hifadhi ya kuongeza ufanisi wa kutumia mali zisizohamishika hugunduliwa.

Wastani wa gharama ya kila mwaka ya mali zisizohamishika

Kuhesabu viashiria vya ukubwa wa mtaji, uzalishaji wa mtaji na uwiano wa mtaji-kazi, thamani hutumiwa "gharama ya wastani ya kila mwaka ya mali isiyohamishika". Njia ya kuamua kiashiria hiki ni kama ifuatavyo.

Mazingira ya OS = OS ng + ingizo la OS * N1 / 12 - OS chagua * N2 / 12

- OS ng- gharama ya mali isiyohamishika mwanzoni mwa mwaka;

- Ingizo la OS- gharama ya mali zisizohamishika zilizowekwa katika operesheni katika mwaka huo,

- Mfumo wa uendeshaji umechaguliwa- gharama ya mali zisizohamishika zinazotolewa katika mwaka;

- N1- idadi ya miezi ya matumizi ya mali iliyoanzishwa,

- N2- idadi ya miezi ambayo mali ya kudumu iliyostaafu haikutumika.

Thamani ya mali isiyohamishika mwanzoni mwa mwaka inaweza kuchukuliwa kutoka kwa mizania. Kuamua gharama ya mali isiyohamishika iliyowekwa katika operesheni, unahitaji kujijulisha na mauzo ya debit katika akaunti 01 "mali zisizohamishika" (chanzo cha habari kinaweza kuwa karatasi ya usawa ya akaunti hii). Ili kuhesabu thamani ya fedha zilizoandikwa kutoka kwa usawa, inatosha kuangalia mauzo ya mikopo kwenye akaunti hiyo hiyo.

Uzalishaji wa mtaji

Kiashiria cha uzalishaji wa mtaji kinahesabiwa kama ifuatavyo:

Uzalishaji wa mtaji = Kiasi cha pato jumla / Wastani wa gharama ya kila mwaka ya mali zisizohamishika

Uzalishaji wa mtaji unaonyesha ni kiasi gani cha bidhaa iliyokamilishwa huanguka kwenye ruble 1 ya mali isiyohamishika. Hiyo ni, kadiri thamani ya uzalishaji wa mtaji inavyoongezeka, ndivyo biashara inavyotumia mali zake za kudumu kwa ufanisi zaidi. Ipasavyo, ongezeko la kiashiria kwa muda hupimwa vyema.

Ikiwa hali ya kinyume hutokea, hii ni sababu kubwa ya kufikiri juu ya sababu za matumizi yasiyo ya busara ya vifaa vilivyopo. Baada ya yote, baada ya muda, shida zinaweza kusababisha hasara kubwa kwa biashara yenyewe.

Kiwango cha mtaji

Kiashiria cha ukubwa wa mtaji ni kinyume cha kiashirio cha uzalishaji wa mtaji na huhesabiwa kwa kutumia fomula:

Kiwango cha mtaji = Wastani wa gharama ya kila mwaka ya mali zisizohamishika / Kiasi cha pato.

Thamani ya ukubwa wa mtaji inaonyesha ni kiasi gani cha mali zisizohamishika huanguka kwenye kila ruble ya bidhaa za kumaliza. Kwa kawaida, chini ya kiashiria hiki, kwa ufanisi zaidi vifaa vya biashara vinatumiwa. Kupungua kwa kiashiria kwa wakati ni mwelekeo mzuri katika maendeleo ya biashara.

Kiwango cha mtaji (FE) na tija ya mtaji (CR) ni viashirio vilivyooanishwa na vinavyohusiana. Ikiwa kiasi kimoja kinajulikana, kingine kinaweza kupatikana kwa kutoa kipeo kinachojulikana kutoka kwa moja.

Ikiwa kuna hali katika biashara ambayo FE huongezeka na FE huanguka, hii ina maana kwamba uwezo wa uzalishaji hutumiwa bila busara, mzigo wao wa kazi hautoshi. Ipasavyo, unapaswa kuanza kutafuta akiba ya ziada haraka iwezekanavyo.

Ikiwa kuna hali katika biashara ambayo FE huongezeka na FE huanguka, hii ina maana kwamba uwezo wa uzalishaji hutumiwa bila busara, mzigo wao wa kazi hautoshi. Ipasavyo, unapaswa kuanza kutafuta akiba ya ziada haraka iwezekanavyo.

Kwa mfano, inaweza kuwa na thamani ya kuongeza idadi ya mabadiliko au kufanya wiki ya kazi siku sita (ambayo haimaanishi kwamba kila mfanyakazi binafsi atafanya kazi siku 6 kwa wiki, tunazungumzia tu ugawaji wa rasilimali za kazi).

Uwiano wa mtaji-kazi

Uwiano wa mtaji-kazi huonyesha usalama wa mfanyakazi mali za kudumu za biashara na huhesabiwa kwa kutumia fomula ifuatayo:

Uwiano wa mtaji = Wastani wa gharama ya kila mwaka ya mali zisizohamishika / Idadi ya wastani wafanyakazi.

Inawezekana kufanya hitimisho kuhusu mabadiliko katika kiashiria hiki tu ikiwa inahusishwa na thamani ya tija ya kazi. Iwapo kasi ya ukuaji wa tija ya wafanyikazi inabaki nyuma ya kiwango cha ukuaji wa uwiano wa mtaji na wafanyikazi, hii inaonyesha matumizi yasiyo ya busara ya rasilimali za biashara. Labda tunazungumza juu ya idadi kubwa ya vifaa vya usimamizi wa shirika au ukuaji usio na motisha wa sehemu tulivu ya mali isiyohamishika.

Uchambuzi wa viashiria hivi vitatu rahisi itakuruhusu kutambua mara moja shida ambazo zinatishia faida ya biashara na kutafuta njia za kuziondoa.

Kampuni au biashara yoyote lazima iweze kuchanganua ufanisi wa matumizi ya mali zisizohamishika (fedha). Wachambuzi, wasimamizi, wahasibu hutumia kiashiria cha uzalishaji wa mtaji, au uwiano wa mauzo mali zisizo za sasa(tafsiri kutoka kwa uwiano wa mauzo ya mali zisizohamishika za Kiingereza). Husaidia kubainisha ikiwa mali za kudumu za kampuni zinatumika ipasavyo.

Dhana ya uzalishaji wa mtaji

Uzalishaji wa mtaji ni kiashirio cha kiuchumi kinachotumika kukokotoa ufanisi wa matumizi ya mali zisizohamishika za uzalishaji wa kampuni au biashara katika tasnia fulani. Thamani inaonyesha idadi ya bidhaa zinazozalishwa kwa kila ruble ya mali isiyobadilika iliyotumiwa.

Uzalishaji wa mtaji hukuruhusu kuamua ikiwa sababu kuu za uzalishaji zimepangwa kwa usahihi katika biashara. Uwezo wa kutekeleza hili uchambuzi wa kifedha husaidia kuongeza faida bila kuvutia rasilimali za ziada na kugundua fursa za ukuzaji wa kampuni katika mwelekeo mpya.

TAZAMA! Mbali na viashiria vya utendaji wa kifedha, mienendo ya kampuni pia ni muhimu sana, pamoja na kulinganisha na uzalishaji wa mtaji wa makampuni mengine katika sekta hii. Grafu zitakazopatikana zitasaidia kuamua mkakati wa siku zijazo wa kutumia pesa za kampuni.

Fomula ya hesabu

Njia ya jumla ya kuhesabu kiashiria:

F Idara = Kiasi cha bidhaa zinazouzwa (mapato yaliyopokelewa kutokana na mauzo) / Gharama ya mali zisizohamishika

Hapa kuna fomula ya hesabu kulingana na laha mpya ya mizani:

F Department = ukurasa 2110 Fomu 2 / (ukurasa 1150n. Fomu 1 + ukurasa 1150k. Fomu 1) / 2

Kulingana na karatasi ya zamani ya usawa:

F Idara = mstari 010 / 0.5 * (mstari wa 120n + mstari wa 120k), ambapo mstari wa 010 ni mstari wa taarifa ya faida na hasara (fomu 2), mstari wa 120n na mstari wa 120k ni mistari ya mizania mwanzoni na mwisho wa kipindi cha kuripoti (Fomu 1).

Njia mbili zifuatazo hutumiwa kuhesabu mapato:

- Fedha taslimu. Hii inazingatia fedha zilizowekwa kwenye akaunti za benki za biashara, pamoja na bidhaa zilizopokelewa kwa njia ya kubadilishana.

- Njia ya kuzidisha. Inazingatia majukumu ya mnunuzi yanayotokea wakati wa kupokea huduma, bidhaa au kazi.

Mali zisizohamishika za biashara

Ili kuelewa kwa usahihi uzalishaji wa mtaji, unahitaji kujua mali ya kudumu ya biashara, au fedha, ni nini. Hii ni mali ya biashara inayotumika kama njia ya kazi katika utoaji wa huduma au utendaji wa kazi, uzalishaji wa bidhaa au kwa mahitaji ya usimamizi wa kampuni mara kwa mara kwa zaidi ya miezi 12.

Aina za mali zisizohamishika za shirika:

- Majengo na miundo ya biashara.

- Vifaa na zana zinazotumiwa katika uzalishaji.

- Vifaa mbalimbali vya kaya.

- Uhandisi wa Kompyuta.

- Mimea ya kudumu.

- Mashine, usafiri na mali nyingine za kudumu.

Kuna njia kadhaa za kuamua wastani wa gharama ya kila mwaka ya mali isiyohamishika. Wanategemea ikiwa wakati wa operesheni yao utazingatiwa. Kwa mfano, vifaa vipya vinavyotumika katika biashara katikati ya mwaka vitatoa bidhaa kidogo kuliko vifaa vilivyopo.

- Njia ya kwanza. Ukiondoa muda wa matumizi ya vifaa. Kwa kuongezea, ikiwa biashara inasasisha vifaa kila wakati (ambayo ni, imewekwa katika operesheni wakati tofauti), matokeo ya mwisho hayatakuwa sahihi.

- Njia ya pili. Miezi kamili ya uendeshaji wa vifaa katika mwaka fulani huzingatiwa.

Mfano wa kuhesabu gharama ya wastani ya kila mwaka ya mali isiyohamishika

Kwa mfano, kuanzia Januari 1, 2017, gharama ya mali isiyohamishika ni rubles 200,000. Mnamo Julai 1, vifaa vya thamani ya rubles elfu 100 vilianzishwa, mnamo Agosti 1 - kwa elfu 60. Vifaa vilivyoondolewa kwa kiasi cha: Aprili 20 - 80,000 rubles, Juni 10 - 20,000 rubles.

Wastani wa gharama ya kila mwaka ya mali ya kudumu bila miezi ya uendeshaji:

Sr = (Sng + Skg) / 2, wapi:

- Сср - wastani wa gharama ya kila mwaka;

- CIS - gharama ya mali zisizohamishika kufikia Januari 1 ya mwaka unaoangaziwa;

- Skg - gharama hadi Desemba 31 (sawa na Sng + Svved - Svyved);

- Swed - ilianzisha fedha;

- Imeondolewa - gharama ya vifaa vya kuondolewa.

Katika mfano wetu, Cavg=(200+(200+100+60-80-20))/2=230,000 rubles.

SSR kwa kuzingatia idadi ya miezi iliyofanya kazi: Ssr = Sng + (Mvved / 12) * Svved - (Mvyved / 12) * Svyved, Wapi:

- Mvved - idadi ya miezi kamili iliyofanya kazi baada ya kuwaagiza;

- Mwithdrawal - idadi ya miezi kamili baada ya uondoaji wa kitu.

Mfano: Wastani=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10= 211.67.

Kutoka kwa mfano ni wazi kwamba wakati wa kuweka vifaa katika uendeshaji miezi tofauti kiashiria cha wastani wa gharama ya kila mwaka ya mali zisizohamishika itakuwa sahihi wakati wa kuhesabiwa kwa kutumia formula ya kwanza, na katika baadhi ya matukio itakuwa sahihi kabisa. Kwa hiyo, ili kupata matokeo sahihi katika kesi hii, hesabu inapaswa kufanywa kwa kutumia formula ya pili.

Kwa mfano, mapato yalifikia rubles 220,000. Ikiwa unafanya mahesabu bila kuzingatia miezi iliyofanya kazi, uzalishaji wa mtaji utakuwa: FOTd = 220/230 = 0.957. Hiyo ni, kwa kila ruble iliyotumiwa, shirika lilipokea rubles 0.957. Na kwa kuzingatia miezi kamili ya operesheni F Dept = 220/211.67 = 1.039 rubles - takwimu ni ya juu.

Uchambuzi wa sababu za uzalishaji wa mtaji

Ili kupata viashiria vya kuaminika zaidi, fomula zimetengenezwa ambazo zinazingatia mambo ya ziada yanayoathiri uwiano wa tija ya mtaji.

Hesabu ya sababu mbili

Fedha imegawanywa katika fasta na kazi (ambayo hutumiwa moja kwa moja kwa ajili ya uzalishaji wa huduma, bidhaa au kazi).

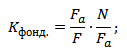

Idara ya F = (Fa / F) * (N / Fa), Wapi:

- Fa - thamani ya sehemu inayotumika ya fedha;

- F - gharama ya mali isiyohamishika;

- N - gharama ya bidhaa/huduma za biashara.

Mfano: gharama ya mali ya kudumu ya uzalishaji (F) ni rubles elfu 200, gharama ya sehemu ya kazi ya fedha (Fa) ni rubles 160,000, gharama ya bidhaa (N) ni rubles 240,000. Kwa hesabu ya sababu mbili, F Dep = (160/200) * (240/160) = 0.8 * 1.5 = 1.2 - ruble moja iliyowekeza katika fedha huleta rubles 1.2 katika mapato.

Hesabu kulingana na mambo manne

Fomula hii ya hesabu hutumiwa katika makampuni ambapo mali zisizohamishika hubadilishwa mara kwa mara na bidhaa zinazalishwa kwa aina ndogo.

Mambo yafuatayo ya ziada yanaletwa:

- Bidhaa kuu za biashara. Kampuni inaweza kuzalisha aina nyingi za bidhaa, lakini baadhi tu yao itakuwa ya msingi.

- Wastani wa uwezo wa kila mwaka wa biashara. Wastani idadi ya bidhaa zinazozalishwa kwa mwaka.

ФОтд = (N / Noс) * (Nambari / W) * (Fa / F) * (W / Fa), Wapi:

- N - gharama ya bidhaa iliyotolewa;

- Noc - gharama ya bidhaa kuu;

- W - wastani wa uwezo wa uzalishaji wa kila mwaka.

Acha gharama ya mali isiyohamishika ya uzalishaji (F) iwe sawa na rubles elfu 200, sehemu inayotumika (Fa) - rubles elfu 160, bidhaa za viwandani (N) - 240 elfu, bidhaa kuu (Noc) - 200 elfu, na wastani wa kila mwaka. uwezo wa uzalishaji (W) - 2000 bidhaa.

KATIKA kwa kesi hii FOTD = (240/200) * (200/2000) * (160/200) * (2000/160) = 1.2 * 0.1 * 0.8 * 12.5 = 1.2 - kila ruble iliyowekeza huleta rubles 1.2.

Hesabu kulingana na mambo saba

Inatumika katika tasnia kubwa ambapo anuwai ya bidhaa hutolewa.

Mambo yafuatayo yanazingatiwa:

- Mali zisizohamishika za uzalishaji.

- Vifaa na mashine zinazotumika katika mali zisizohamishika.

- Muda wa kuhama.

- Idadi ya mabadiliko ya vifaa na mashine.

- Gharama ya wastani kwa kila kitengo cha vifaa.

- Ufanisi wa uendeshaji wa vifaa.

FOtd = (Fa / F) * (Fmash / Fa) * (Tcm / Qd) * I * (1 / s) * (Tch / Tcm) * (N / Tch), Wapi:

- Fmash - gharama ya vifaa vinavyotumiwa katika uzalishaji;

- Qd - idadi ya mashine;

- с - bei ya wastani ya mashine;

- Tcm - jumla ya idadi ya mabadiliko yaliyofanya kazi;

- Tch - jumla ya saa zilizofanya kazi;

- I - muda wa muda unaozingatiwa wa kazi katika siku.

Mfano: gharama ya mali isiyohamishika ya uzalishaji (F) ni sawa na rubles elfu 200, sehemu ya kazi (Fa) ni rubles elfu 160, bidhaa za viwandani (N) ni 240,000. Gharama ya vifaa vinavyohusika katika uzalishaji (Fmash) ni rubles elfu 140, idadi ya mashine (Qd) ni vipande 20, bei yao ya wastani (c) ni rubles 14,000. Kipindi kinachozingatiwa (I) ni siku 2, ambapo zamu 60 (Tsm) na masaa 420 (Tch) zilifanyika, masaa 7 kwa zamu.

Kwa kutumia formula, tunapata:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0.8 * 0.875 * 3 * 2 * 0.071 * 7 * 0.571 = 1.19 - kila ruble iliyowekeza huleta rubles 1.19 kwa faida.

Thamani ni ya kawaida

kukubalika kwa ujumla thamani ya kawaida haipo kwa uwiano wa tija ya mtaji. Thamani ya mgawo uliopatikana inategemea sifa za sekta, tathmini ya mali isiyohamishika na kiwango cha mfumuko wa bei. Kadiri thamani ya nambari inavyokuwa juu, ndivyo ufanisi wa fedha za mfuko unavyoongezeka, ndivyo ushindani unavyoongezeka kati ya tasnia. Hii ina maana kwamba kwa kila ruble ya mapato biashara ilitumia chini ya rasilimali za kudumu za mfuko, na kwa kila ruble iliyowekeza ya mali isiyohamishika ilipata kiasi kikubwa cha uzalishaji.

Mambo ya kuongeza tija ya mtaji

Ya kuu ni:

- Kuboresha matumizi ya uwezo wa biashara, pamoja na usimamizi sahihi wa wakati.

- Ubadilishaji wa kazi ya mwongozo na kazi ya mashine.

- Kuongezeka kwa tija ya vifaa kama matokeo ya kuongezeka kwa mitambo na otomatiki, na vile vile uingizwaji wa vifaa vilivyochoka katika biashara.

- Utumiaji bora wa uwezo ulioagizwa.

- Kuongeza uwiano wa mabadiliko ya vifaa.

- Mpito kwa kazi ya kuhama mbili na tatu.

- Kufanya uuzaji wa vifaa vya ziada.

- Uboreshaji wa matengenezo ya vifaa.

Uelewa rahisi zaidi wa tija ya mtaji hutolewa na mchoro hapa chini.

Kwa hivyo, kwa kuchambua uzalishaji wa mtaji kwa wakati, inawezekana kurekebisha uendeshaji wa biashara kwa wakati, kuongeza ushindani na ubora wa bidhaa.

Katika kifungu hicho tutazingatia kiashiria cha uzalishaji wa mtaji wa mali za uzalishaji zisizohamishika, pamoja na fomula ya hesabu ya mradi wa uwekezaji.

Uzalishaji wa mtaji. Ufafanuzi

Uzalishaji wa mtaji (Kiingereza. Imerekebishwa mali mauzo uwiano) – kiashiria cha fedha kubainisha ukubwa na ufanisi wa matumizi ya mali zisizohamishika. Uwiano wa tija ya mtaji hutumiwa kwa uchambuzi hali ya kifedha biashara na inaonyesha ufanisi wa usimamizi wa mali ya biashara wakati wa kuchambua mienendo yake.

Mfumo wa kukokotoa uwiano wa tija mkuu wa mali zisizohamishika

Uwiano wa tija ya mtaji inaonyesha ni bidhaa ngapi ziliuzwa (zilizozalishwa) kwa kila kitengo cha mali ya uzalishaji. Formula ya hesabu ni kama ifuatavyo:

Ili kutathmini ufanisi wa usimamizi wa mali ya uzalishaji wa kampuni, viashiria vifuatavyo vinatumiwa:,.

Thamani ya kawaida

Uwiano wa tija mkuu hauna thamani moja ya kawaida. Kwa kila biashara, yake mwenyewe viwango vinavyoruhusiwa mauzo ya mali za uzalishaji. Uchambuzi wa uzalishaji wa mtaji unafanywa kwa miaka kadhaa, ambayo inaruhusu sisi kutathmini hali ya mwenendo.

| Mienendo ya uwiano wa tija mkuu | Hali ya kifedha ya biashara |

| K mfuko ↘ | Kataa utulivu wa kifedha makampuni na ufanisi wa kutumia mali na uwezo wa uzalishaji. |

| K mfuko ↗ | Kuongezeka kwa utulivu wa kifedha kwa kuongeza ufanisi na ufanisi wa matumizi ya mali za uzalishaji. |

| K mfuko ≥ K * mfuko | Ziada ya kiashiria juu ya maadili ya wastani ya tasnia ya mgawo inaonyesha kuongezeka kwa ushindani wa biashara. |

| Mfuko wa K< К * фонд | Uzalishaji wa mtaji wa biashara uko chini ya uwiano wa wastani wa tasnia. Hii ni kiashiria cha kupungua kwa ushindani wa biashara. |

Mfano wa kuhesabu uzalishaji wa mtaji

Uchambuzi wa sababu za uzalishaji wa mtaji

Kuamua nguvu ya ushawishi wa anuwai mambo ya kiuchumi juu ya kiwango cha uzalishaji wa mtaji hutumiwa katika mazoezi uchambuzi wa sababu. Hebu tuchunguze mfano wa vipengele viwili, vinne na saba vya uzalishaji wa mtaji.

Mfano wa sababu mbili za tija ya mtaji

Mfano wa vipengele viwili unaonyesha jinsi thamani ya uwiano wa uzalishaji wa mtaji huathiriwa na muundo wa mali za uzalishaji.

Wapi:

Wapi:

F a - sehemu inayotumika ya mali zisizohamishika za uzalishaji;

N - kiasi cha bidhaa zinazozalishwa na kuuzwa za biashara;

F - rasilimali za uzalishaji zisizobadilika.

Mfano wa sababu saba za tija ya mtaji

Mfano huo hufanya iwezekanavyo kutathmini kiwango cha mwingiliano kati ya kiwango cha uzalishaji wa mtaji wa biashara na mambo saba: muundo wa mali isiyohamishika ya uzalishaji, muundo wa mashine na vifaa katika mali inayotumika, mabadiliko ya mashine na vifaa, wastani. gharama ya kitengo cha vifaa, muda wa mabadiliko ya mashine, na ufanisi wa uendeshaji wa kifaa. Formula inaonekana kama hii:

F mash - wastani wa gharama mashine za uendeshaji na mashine;

T cm - idadi ya mabadiliko ya mashine;

с - wastani wa gharama ya vifaa;

Q d - idadi ya mashine na mashine;

I - muda wa kipindi kinachozingatiwa;

T h - idadi ya saa zinazofanya kazi na mashine na mashine.

Mfano wa vipengele vinne vya tija ya mtaji

Mtindo huu unaturuhusu kuamua asili ya mwingiliano kati ya kiwango cha tija ya mtaji wa biashara na kiwango cha utaalam, mgawo wa uwezo wa wastani wa biashara, muundo wa mali ya kudumu ya uzalishaji na mauzo ya sehemu inayotumika ya uzalishaji. mali.

Wapi:

N oc - bidhaa kuu za kampuni;

W - wastani wa uwezo wa kila mwaka wa biashara.

Usimamizi wa uzalishaji wa mtaji wa biashara

Usimamizi wa tija ya mtaji hutokea kwa misingi ya usimamizi wa mapato na ukubwa wa mali za uzalishaji zisizobadilika za biashara. Uzalishaji wa mtaji wa biashara unaweza kuongezeka kwa kuzingatia mambo yafuatayo:

- Kuongeza tija ya kazi na vifaa.

- Kuongeza matumizi ya vifaa.

- Uzalishaji otomatiki.

- Kuanzisha teknolojia mpya na ubunifu katika uzalishaji na uzalishaji.

- Tengeneza mtandao wa usambazaji wa wanunuzi.

- Kuongeza ubora na ushindani wa bidhaa.

Uzalishaji wowote unajitahidi kufanya kazi yenye tija zaidi na yenye ufanisi kupitia matumizi ya mali zake, ambayo inaweza kuongeza faida ya kampuni mara kadhaa.

Uzalishaji wa mtaji ni moja wapo viashiria muhimu, ambayo husaidia kukokotoa ikiwa kampuni inatekeleza shughuli zake za uzalishaji kwa usahihi. Kwa maneno mengine, uzalishaji wa mtaji hutumika kama kigezo kikuu cha utendaji wa kampuni.

Je, tija ya mtaji ni nini

Uzalishaji wa mtaji ni kigezo kinachoweza kuonyesha kiwango cha ufanisi katika matumizi ya mali za kudumu. Uwiano huu unaonyesha jinsi faida inavyohusiana na kitengo kimoja cha ukubwa wa bei kwa kuu Pesa.

Ikiwa unatumia tu kiashiria cha uzalishaji wa mtaji, katika siku zijazo haitawezekana kufanya hitimisho kuhusu ufanisi wa mtaji wa fedha uliotumiwa. Kigezo hiki kinaweza kuonyesha kwa uwazi jinsi mapato yaliyopokelewa na bei ya mali inayotumiwa na uzalishaji inavyohusiana.

Ili kuamua kwa usahihi ufanisi wa mali kuu za uzalishaji, ni muhimu kufanya uchambuzi wa uzalishaji wa mtaji, ambao umepatikana kwa miaka michache iliyopita na kulinganisha na masomo ya sasa.

Kiashiria cha uzalishaji wa mtaji

Kigezo cha kiashirio hiki hakina maana inayokubalika kwa ujumla. Hii ni kutokana na ukweli kwamba inategemea sana sekta ya viwanda. Haya yote yanaweza kuonekana katika mfano wa makampuni yenye mtaji mkubwa, ambapo sehemu kubwa ya mali zao za fedha ukubwa mkubwa, ambayo ina maana kwamba kiashiria kitakuwa kwenye kikomo cha chini. Ikiwa mgawo unaongezeka kikamilifu, inamaanisha kuwa kampuni inatumia vifaa vyake kwa ufanisi wa kilele.

Ili kuongeza kiashiria cha tija ya mtaji, ni muhimu kuongeza faida ya kampuni au kuondoa mashine zisizo za lazima ambazo hazitoi mapato kwa kampuni. Kwa njia hii unaweza kupunguza gharama kwa suala la mgawo.

Je, tija ya mtaji inapimwaje?

Kama kiashiria kingine chochote kinachoonyesha kazi yenye ufanisi uzalishaji, uzalishaji wa mtaji ni jamaa. Inaweza kuonyesha utegemezi wa mapato yaliyopokelewa kwa thamani ya uwekezaji wa hisa.

Ili kufanya mahesabu, unahitaji kupata uwiano wa mapato yaliyopokelewa na fedha zilizopokelewa kutokana na mauzo ya mali zisizohamishika au sehemu ya kazi ya fedha.

Faida kuu na bei ya fedha mara nyingi hupimwa kwa rubles. Kwa hivyo, tija ya mtaji inapimwa kama kusugua / kusugua. Katika hali nyingi, baada ya mahesabu yote, matokeo yanazidishwa kwa 100%, na kisha matokeo yatapimwa kwa asilimia.

Njia ya uzalishaji wa mtaji

Wataalam hutumia formula hii:

Uzalishaji wa mtaji = faida iliyopokelewa / kiasi cha mali isiyobadilika

Ikiwa biashara inahitaji matokeo sahihi zaidi, kwa hili ni muhimu kuchukua nafasi ya denominator na kigezo cha wastani cha bei ya mali zisizohamishika zilizochukuliwa kwa muda fulani. Ili kuipata, unahitaji kuongeza jumla za vipindi vya hesabu vya awali na vya mwisho na ugawanye matokeo kwa mbili.

Wataalam wengine wana maoni kwamba mahesabu yanapaswa kufanywa kwa kuzingatia gharama ya kwanza ya mtaji. Lakini mara nyingi bei ya mwisho hutumiwa kwa sababu inaonekana katika ripoti ya mhasibu.

Kiashiria cha uzalishaji wa mtaji ni kawaida kwa mauzo katika uzalishaji. Lakini, kwa bahati mbaya, hana uwezo wa kutoa habari kamili, kuhusu kiasi cha mali na dhima zinazotumika.

Pia kuna viashiria vingine:

- Kigezo cha mzunguko katika akaunti zinazopokelewa;

- Kiashiria cha mauzo ya hesabu ya pesa.

Pia huhesabiwa kwa kugawa gharama ya jumla ya faida kwa kiasi cha madeni au mali mbalimbali.

Fomula ya ukubwa wa mtaji

Kiashiria hiki kinaonyesha kiasi cha mali zisizohamishika, ambazo huhesabiwa kwa ruble ya bidhaa zinazozalishwa. Kadiri mgawo huu unavyopungua, ndivyo uzalishaji unavyokuwa bora zaidi. Pia, kupungua kwa ukubwa wa mtaji kwa muda fulani kuna athari nzuri katika maendeleo ya kampuni.

Ikiwa wakati wa mahesabu kiashiria hiki kinaongezeka na uzalishaji wa mtaji unapungua, inafuata kwamba biashara inafanya kazi bila busara, bila kuwa na mzigo kamili wa kazi.

Kwa aina zote za viwanda vya uzalishaji wowote kuna kiashiria chake. Wataalam wanapendekeza kufanya uchambuzi tu kwa uzalishaji sawa.

Ili kufanya mahesabu kuamua ukubwa wa mtaji, unahitaji:

Gharama ya wastani wa fedha zilizokopwa kwa mwaka kipindi cha awali mwaka / faida iliyopokelewa.