Hajde da razgovaramo o ovome važan kriterijum procjena vrijednosti preduzeća kao - ekonomske dodane vrijednosti ( Ekonomska dodana vrijednost). Razmotrite formulu za izračunavanje ovog indikatora, metode za njegovu analizu i upravljanje. Provest ćemo komparativnu analizu sa drugim pristupima ocjenjivanju kompanije.

Ekonomska dodana vrijednost. Definicija

U savremenom ekonomskom okruženju, ekonomska dodana vrijednost je indikator procjene vrijednosti kompanije/preduzeća za vlasnike/akcionare.

Ekonomska dodana vrijednost (engleskiEVA,ekonomskivrijednostdodano) - pokazatelj ekonomske dobiti preduzeća nakon plaćanja svih poreza i naknada za sav kapital uložen u preduzeće.

EVA vs neto prihod

Formula za izračunavanje ekonomske dodane vrijednosti

Ekonomska dodana vrijednost mjeri višak neto prihoda iz poslovanja nakon oporezivanja i troška kapitala. Formula za izračun EVA prikazana je u nastavku:

NOPAT(engleski Neto operativni porez prilagođeni porezi) je operativni profit nakon oporezivanja, ali prije plaćanja kamata ( NOPAT=EBIT (operativni profit) – Porezi (plaćanja poreza));

WACC (engleski Težina Prosječna cijena kapitala) je ponderisani prosječni trošak kapitala, i predstavlja cijenu vlasničkog i pozajmljenog kapitala, odnosno stopu prinosa koju vlasnik (akcionar) želi da dobije na uloženi novac;

CE (engleski Uloženi kapital, Uloženi kapital, Suma kapitala) – investicioni kapital, je zbir ukupnih sredstava ( Ukupna imovina) po osnovu početka godine umanjene za beskamatne tekuće obaveze (obveze prema dobavljačima, budžet, primljeni avansi, ostale obaveze). U bilansu stanja investicioni kapital je zbir redova „Kapital i rezerve“ (red 1300) i „Dugoročne obaveze“ (red 1400).

Za izračunavanje ponderisanog prosječnog troška kapitala (WACC), koristimo sljedeću formulu:

![]()

Gdje je: R e ,R d – očekivani/potrebni prinos na kapital i dug, respektivno;

E/V, D/V - učešće sopstvenog i pozajmljenog kapitala u kapitalu preduzeća;

t je procentualna stopa poreza na dohodak.

Šta pokazuje ekonomska dodana vrijednost?

Ekonomska dodata vrednost pokazuje efikasnost korišćenja kapitala preduzeća, pokazuje višak profitabilnosti preduzeća nad prosečnim ponderisanim troškom kapitala. Što je veća vrednost ekonomske dodate vrednosti, to je veća efikasnost korišćenja kapitala preduzeća. Efikasnost je određena viškom profitabilnosti i troškom kapitala (posuđenog i kapitala). Velike EVA vrijednosti ukazuju visok standard dodatni prinos na kapital. Poređenje EVA nekoliko preduzeća omogućava vam da odaberete najatraktivnije za ulaganje.

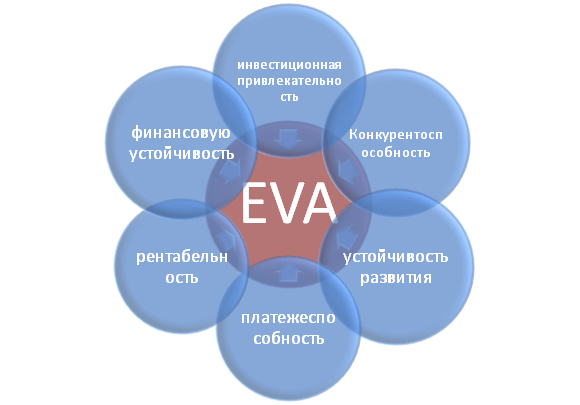

EVA indikator odražava različite kategorije aktivnosti preduzeća: investicionu atraktivnost, konkurentnost, finansijsku stabilnost, solventnost, razvojnu održivost i profitabilnost. Na slici je shematski prikazan odnos između EVA i drugih karakteristika preduzeća.

Korisnici mjere ekonomsku dodanu vrijednost preduzeća

Korisnici ovog kriterijuma su akcionari, top menadžeri, investitori koji promenu EVA ocenjuju kao integralni kriterijum ekonomske privlačnosti i efikasnosti razvoja preduzeća.

| Korisnici | Svrhe upotrebe |

| Dioničari/Vlasnici | Procjena ekonomske dodate vrijednosti, analiza glavnih faktora njenog formiranja, povećanje njene atraktivnosti za investitore. |

| Top menadžeri | Procjena ekonomske dodane vrijednosti preduzeća i izrada upravljačkih zadataka, propisa, planova i standarda za povećanje ovog pokazatelja. |

| Strateški investitori | Evaluacija efikasnosti korišćenja kapitala kompanije, sprovođenje spajanja i preuzimanja perspektivnih kompanija. |

Ekonomska dodana vrijednost u upravljanju zasnovanom na vrijednosti

Na osnovu EVA indikatora, izgrađen je VBM sistem upravljanja preduzećem ( vrijednostzasnovanomenadžment). Ovaj sistem upravljanja preduzećem zasnovan je na maksimiziranju ekonomske dodane vrednosti. Cilj svih upravljačke odluke u preduzeću, to je povećanje vrednosti za akcionare i vlasnike. Finansije služe za stvaranje pozitivnog povrata ulaganja u odnosu na uloženi kapital. U ovom sistemu korporativno upravljanje služi za razvoj sistema za merenje doprinosa menadžera rastu vrednosti kompanije i sistema njihove materijalne motivacije i podsticaja.

Ekonomske studije o značaju indikatora ekonomske dodane vrijednosti

Tako je u svom radu Gabriela Chmelíková (2008.) dokazala da indikator EVA ima snažnu korelaciju sa takvim klasičnim pokazateljima kao što su ROA i ROE. Ovo dokazuje da je EVA bolji pokazatelj raspoloženja dioničara od tradicionalnih mjera. Studije Klappera, Lovea, Janga, Kim (2005) pokazale su da EVA koeficijent ima pozitivnu korelaciju sa obimom prodaje, polugom, starošću i veličinom kompanije/poduzeća. Posebno snažan uticaj na EVA indikator ima korporativni, izražen koeficijentom J. Tobina (Q). Ove studije još jednom dokazuju značaj ovog indikatora, koji karakteriše efikasnost preduzeća.

Primer izračuna EVA za OJSC ALROSA

Da bismo bolje razumjeli značenje ekonomske dodane vrijednosti (EVA) hajde da pogledamo praktični primjer Kako je konstruisan ovaj indikator? Pošto su svi pokazatelji zasnovani na međunarodnom izvještavanju, oni se ne poklapaju baš sa domaćim. Kao rezultat toga, u pojednostavljenoj verziji, dobit će se sljedeća formula:

ekonomskivrijednostdodano= Neto prihod - WACC*(Kapital i rezerve + Dugoročne obaveze)

Tabela ispod prikazuje izračun EVA za OJSC ALROSA.

Neto dobit preduzeća uzima se iz bilansne linije 2400 i predstavlja konačni rezultat aktivnosti organizacije (NOPLAT).

Zbir "kapitala i rezervi" i "dugoročnih obaveza" formira investicioni kapital preduzeća (CE).

Da biste izračunali WACC, možete uporediti ROE (povrat na kapital, nivo profitabilnosti) za slična preduzeća u industriji. IN ovaj primjer profitabilnost upravljanja kapitalom preduzeća (sopstvenim i pozajmljenim) uzeta je u iznosu od 10% godišnje.

Ekonomska dodana vrijednost = B4-B3*(B5+B6)

Upravljačke poluge u EVA modelu

Na osnovu gornje formule možemo identificirati glavne poluge i faktore za upravljanje dodanom vrijednošću (NOPLAT, WACC i CE):

- povećanje profitabilnosti/profitabilnosti preduzeća povećanjem prodaje. To se može postići razvojem marketinških strategija za promociju proizvoda. Drugi pravac je smanjenje troškova u proizvodnji proizvoda korišćenjem novih tehnologija, materijala, sirovina, visokokvalifikovanog osoblja itd.;

- upravljanje troškom pozajmljenog kapitala: smanjenje kamatne stope putem daljeg kreditiranja, dobijanje međunarodnog/nacionalnog kreditnog rejtinga;

- upravljanje kapitalom. Likvidacija sredstava niske marže, traženje novih pravaca za kapitalna ulaganja.

Sažetak

Za održivi razvoj kompanije/preduzeća potreban je jedinstven kriterijum za procenu vrednosti za vlasnike, koji vam omogućava da povežete strateški nivo upravljanja i operativni. Ekonomska dodana vrijednost (EVA) jedan je od najčešćih pokazatelja za vlasnika u procjeni vrijednosti svog poslovanja. Na osnovu EVA indikatora izgrađen je VBM (Value Based Management) model upravljanja preduzećem, gdje svi indikatori preduzeća utiču na promjene u dodanoj vrijednosti. Stimulisati menadžere na akcije koje imaju za cilj povećanje vrednosti, na osnovu ovog modela, razni sistemi evaluacija doprinosa i novčanih poticaja.

Koncept upravljanja zasnovan na definiciji ekonomske dodane vrijednosti (EVA) omogućava vam da saznate da li kompanija zarađuje dovoljno u odnosu na alternativna ulaganja.

Pokazatelj ekonomske dodane vrijednosti EVA trošak može se koristiti za procjenu učinka kako kompanije u cjelini, tako i njenih pojedinačnih projekata ili poslovnih jedinica, pa se često uspoređuje sa indikatorom neto sadašnje vrijednosti (NPV). Međutim, sa stanovišta procene poslovnih performansi, upotreba EVA indikatora je pogodnija, jer ne zahteva tačan raspored plaćanja, što je neophodno kada Izračun NPV .

- Primjer 1

U projekat u trajanju od 1 godine sa očekivanim prinosom od 8% godišnje, odnosno sa operativnim profitom nakon oporezivanja i amortizacije od 800 hiljada dolara, potrebno je uložiti 10 miliona dolara. Ako je prosječna cijena kapitala kompanije 10%, onda će NPV projekta biti -182 hiljade USD (-10.000 hiljada + (10.000 hiljada + 800 hiljada) : (1 + 10%)), tj. treba odbiti.

Evaluacija projekta kroz EVA će dovesti do sličnog rezultata. Troškovi kapitala (800K – 10,000K × 10%) moraju se odbiti od dobiti, što rezultira EVA od -200K USD. Nakon prilagođavanja EVA na današnju vrijednost, kao što je urađeno u izračunavanju NPV, dobijamo -182 hiljade USD (-200 hiljada : (1 + 10%)).

- Stručno mišljenje Edgar Ragel, Direktor usluga procjene vrijednosti, Ernst & Young

Koristeći proračun ekonomske dodane vrijednosti EVA, može se ocijeniti efektivnost investicionih odluka unutar cijele kompanije, dok je indikator NPV primjenjiviji za procjenu investicione atraktivnosti pojedinačnih projekata. Još jedna metrika s kojom se EVA često uspoređuje je povrat ulaganja (ROI). Međutim, ROI se obično određuje na osnovu finansijsko izvještavanje a njegova vrijednost može biti iskrivljena, na primjer, u zavisnosti od računovodstvenih metoda (LIFO, FIFO) koje koristi kompanija. Prilikom utvrđivanja EVA takvih problema nema, jer se EVA obračunava na osnovu ekonomske dobiti, čiji iznos ne zavisi od izabrane računovodstvene metode.

Proračun ekonomske dodane vrijednosti EVA

Kako bi se razumjelo koje djelatnosti stvaraju ekonomsku dobit, a koje ne, pri postavljanju sistema upravljanja na osnovu EVA indikatora, kompanija je podijeljena na upravljačke jedinice. Njihov učinak će se ocjenjivati na osnovu vrijednosti EVA. Da bismo izdvojili upravljačku jedinicu, najlakše je fokusirati se na postojeći sistem budžetiranja kompanije: dodana vrijednost se može odrediti CFD-om za koji se sastavlja budžet, izračunavaju se ključni indikatori učinka i pripremaju izvještaji. CFD mogu biti poslovne jedinice (filijale, trgovine, podružnice) ili projekti za proizvodnju različitih roba ili usluga. EVA se može izračunati za različite nivoe upravljanja. Na primjer, distributivna kompanija može procijeniti ekonomsku dobit pojedine grane, regije i kompanije u cjelini. Ako je centar odgovornosti sama kompanija, onda će se ocjenjivati poslovanje u cjelini.

U ROSNO-u je EVA indikator počeo da se utvrđuje na inicijativu stranog dioničara Allianz AG. Sada je EVA obavezan parametar čija se vrijednost uzima u obzir prilikom odobravanja budžeta poslovnih jedinica i donošenja upravljačkih odluka. U ROSNO-u poslovni projekti za koje se obračunava EVA su oblasti osiguranja - automobilska odgovornost, životno osiguranje, zdravstveno osiguranje itd. (ukupno 10 oblasti).

referenca

Koncept ekonomske dodane vrijednosti (ekonomska dodana vrijednost - EVA) razvijen je 90-ih godina XX veka od strane stručnjaka konsultantske kompanije Stern Stewart & Co i brzo je stekao popularnost među vodećim kompanijama u svetu. Njegova suština je da se kompanija posmatra kao svojevrsni projekat sa početni kapital koji ima određenu vrijednost. Razlika između profitabilnosti projekta (kompanije) i cijene kapitala je ekonomska dodana vrijednost (EVA). Dakle, EVA je pokazatelj koji karakteriše ekonomski profit kompanije: koliko će kompanija zaraditi, uzimajući u obzir izgubljenu dobit, koju neće dobiti zbog nemogućnosti ulaganja kapitala na alternativni način (u drugi posao, na depozit, na berzi).

Postoji nekoliko interpretacija formule za izračunavanje ekonomske dodane vrijednosti EVA, koje se dobijaju aritmetičkim transformacijama jedne druge. Razmotrit ćemo sljedeći oblik ove formule:

EVA=NOPAT-CC×CE,

gdje je NOPAT (porezi na neto operativni profit prilagođen)- korigovani neto poslovni dobitak nakon oporezivanja;

SS (trošak kapitala)- trošak kapitala, što ovde znači kamatnu stopu, koja uzima u obzir i trošak pozajmljenih sredstava i trošak kapitala za akcionare;

CE (uposleni kapital)- iznos utrošenog kapitala.

- Primjer 2

U tekućem periodu u fabrici se razmatraju dva projekta: za proizvodnju mlijeka i sokova. Oba projekta mogu se realizovati na postojećim linijama fabrike. Istovremeno, iznos ulaganja u projekat "mlijeka" biće 100 hiljada američkih dolara, a povrat u toku godine planiran je u iznosu od 15 hiljada američkih dolara. Za realizaciju projekta "juice" biće potrebna dodatna ulaganja u ambalažu, a ukupna investicija iznosiće 120 hiljada američkih dolara. Ali povrat će biti veći i iznosit će 18 hiljada američkih dolara. Trošak kapitala za kompaniju je 12%. Lako je uočiti da je profitabilnost oba projekta ista i iznosi 15% (15 hiljada : 100 hiljada) i (18 hiljada : 120 hiljada).

EVA za prvi projekat je 3 hiljade USD (15 hiljada - 100 hiljada × 12%), za drugi projekat je 3,6 hiljada USD (18 hiljada - 120 hiljada × 12%). Shodno tome, u smislu povećanja vrijednosti kompanije, potrebno je izabrati drugi projekat.

Određivanje visine kapitala za poslovne projekte u ROSNO-u se zasniva na modelu dovoljnog kapitala (model kapitalne adekvatnosti), koju je razvila međunarodna rejting agencija Standard & Poor.s. Koristeći ovaj model, za svaki nivo kreditnog rejtinga osiguravajućeg društva možete izračunati koliki bi postotak kapitala trebao biti za svaku vrstu poslovanja. Kreditni rejting ROSNO-ovog dioničara Allianz AG je najviši (AA). Za takve kompanije udio kapitala koji učestvuje u projektima auto osiguranja trebao bi biti 8% prometa, za zdravstveno osiguranje - 12% itd. ROSNO se također fokusira na iste vrijednosti.

EVA se u našoj kompaniji izračunava na sljedeći način. Neka trošak kapitala (CC) bude 12,8%; Odeljenje zdravstvenog osiguranja ostvarilo je 500.000 dolara prihoda za godinu i 400.000 dolara rashoda. Shodno tome, dobit je 100 hiljada američkih dolara (500 hiljada - 400 hiljada).

Potreban kapital će biti 60.000 USD (500.000 × 12%). Ova vrijednost pokazuje koliko akcijskog kapitala treba pasti u ovom pravcu da bi se ostvario godišnji promet od 500 hiljada američkih dolara sa nenegativnom EVA vrijednošću (odnosno prinos ne smije biti manji od tržišnog).

EVA = 92,3 = (100 hiljada - 60 hiljada × 12,8%).

EVA indikator pomaže da se isključe projekti koji su profitabilni na prvi pogled. Ako bi, u prethodnom primjeru, uz prihod od 500.000 dolara, troškovi bili 495.000 dolara, projekat bi i dalje bio isplativ. Međutim, EVA = -2,68 = (5 hiljada - 60 hiljada × 12,8%), tako da odluka o projektu mora biti negativna.

Budući da rusko izvještavanje često ne odražava stvarne rezultate aktivnosti preduzeća i ne dozvoljava njihovo dobijanje pune informacije za izračunavanje EVA, onda je bolje koristiti podatke iz izvještaja menadžmenta za izračunavanje svih komponenti formule. ROSNO koristi međunarodne standarde izvještavanja za izračunavanje EVA.

Razmotrimo detaljnije komponente formule za izračunavanje ekonomske dodane vrijednosti EVA.

Neto profit (NOPAT)

Neto dobit se obračunava na osnovu bilansa uspjeha divizije, prilagođenog za kapitalne troškove 1:

NOPAT = Neto prihod prije oporezivanja + Plaćene kamate + Kamata na plaćanje lizinga + Amortizacija goodwilla - Iznos plaćenog poreza.

Kada je riječ o aktivnostima poslovne jedinice ili projekta, potrebno je obratiti pažnju na cijenu proizvoda ili usluga koja se odbija od dobiti prilikom obračuna NOPAT-a. Trošak proizvoda ili usluge jedinice (projekta) sastoji se od direktnih i indirektnih troškova za njegovu proizvodnju, odnosno troškova cjelokupnog preduzeća za održavanje aktivnosti ove jedinice, npr. poslovna zgrada, administrativni resursi itd. Takvi troškovi se moraju alocirati na odjele (projekte) srazmjerno stepenu njihovog korištenja, na primjer, na osnovu udjela prometa odjela u ukupnom prometu preduzeća, odnosno bruto dobiti, ili udio plate glavnih proizvodnih radnika u ukupnom fondu zarada i sl. Međutim, ako je udio indirektnih troškova velik, onda će proporcionalna raspodjela indirektnih troškova dovesti do netačne vrijednosti troškova. Ovaj problem se može riješiti korištenjem operativne metode obračuna troškova Obračun troškova po aktivnostima(ABC) 2, koji vam omogućava da uzmete u obzir resurse (gotovina, vrijeme, sirovine, itd.) na mjestu upotrebe.

Veličina kapitala (CE)

Kapital koji se koristi za izračunavanje EVA je zbir svih sredstava kojima upravlja poslovna jedinica, minus kratkoročne obaveze (prema dobavljačima, budžetu itd.), osim kratkoročnih kredita. Ona sredstva kojima se upravlja centralno, kao što su zajedničke zgrade, telekomunikacije, takođe treba da budu uključena u imovinu centra odgovornosti srazmerno stepenu njihovog korišćenja.

- Stručno mišljenje

Edgar Ragel

Postoji još jedan način izračunavanja kapitala, koji bi trebao dati sličan rezultat - u smislu obaveza. Osnovnom kapitalu kompanije (obične i povlašćene akcije) dodaje se zbir svih kredita, sadašnja vrijednost obaveza po lizingu i ostale dugoročne obaveze.

Trošak kapitala (CC)

Trošak kapitala za kompaniju je generalno jednak trošku kapitala za akcionare, odnosno stopi prinosa koju očekuju da će dobiti na uloženi novac. U ROSNO-u, ovaj indikator određuju dioničari kompanije koristeći formulu CAPM modela (model cijene kapitala):

CC = Rf + bs × (Rm - Rf),

gdje je Rf stopa prinosa bez rizika;

bs - b-faktor za industriju osiguranja;

(Rm – Rf) - premija rizika.

U praksi, većina kompanija koristi ne samo sopstveni, već i pozajmljeni kapital. Stoga se pri donošenju upravljačkih odluka polaze od ponderisanog prosječnog troška kapitala (WACC - ponderisani prosječni trošak kapitala) ili koristiti kumulativna metoda 3 .

- Stručno mišljenje

Edgar Ragel

Alternativni način obračun diskontne stope je kumulativna metoda, prema kojoj se ukupan stepen rizika ulaganja smatra zbirom pojedinačnih faktora rizika. Tipično, glavni faktori rizika uključuju stopu prinosa bez rizika, premiju rizika na tržištu dionica, premiju rizika industrije, premiju male kapitalizacije kompanije i specifičnu premiju rizika kompanije koja se cijeni.

Stopa bez rizika se izračunava na osnovu prinosa na državne obaveze. Izračunati su podaci o vrijednosti premija za rizik ulaganja na tržištu dionica, industrijski rizik i mala kapitalizacija društva. investicione kompanije I novinske agencije. Najautoritativniji izvor za ove informacije je Ibbotson Associates. Treba napomenuti da u nekim slučajevima premija rizika industrije može biti negativna.

Vrijednost premije za specifični rizik kompanije koja se procjenjuje zavisi od subjektivne percepcije procjenitelja ukupnog rizika ulaganja kompanije.

Međutim, najpopularnije i najjednostavnije je odrediti cijenu kapitala kompanije na osnovu stručne procjene, odnosno procene top menadžera, investicionih analitičara itd. Istovremeno, ovaj metod procene cene kapitala je i najnepouzdaniji, pa se prilikom njegove upotrebe morate birati najopreznije prognoze.

- Lično iskustvo

Sergej Pustovalov, finansijski direktor JSC Talosto (Sankt Peterburg)

Izračunali smo trošak kapitala na osnovu CAPM modela i u zavisnosti od korišćenih podataka dobili smo spred od 15 do 24%. Kao rezultat toga, trošak kapitala za kompaniju uzet je kao prosječna vrijednost - 20% godišnje u stranoj valuti, čime smo se rukovodili prilikom izračunavanja ekonomskih pokazatelja.

EVA upravljanje vrijednostima

Koristeći EVA indikator, može se ocijeniti kvalitet donesenih upravljačkih odluka. Pozitivna dinamika ovog pokazatelja znači da kompanija posluje efikasnije od tržišta u cjelini, odnosno da je privlačnija za investitore, pa se tržišna vrijednost takve kompanije povećava 4 . Naprotiv, smanjenje EVA ukazuje da se na tržištu pojavljuju interesantniji projekti za ulaganje, pa kada EVA padne, opada i vrijednost kompanije. Budući da je osnovni cilj menadžmenta povećanje vrijednosti poslovanja, upravljanje ekonomskom dodanom vrijednošću svodi se na osiguravanje dosljedno nenegativne EVA vrijednosti, odnosno osiguravanje odgovarajućeg nivoa povrata na obrtna sredstva i ulaganja.

EVA upravljanje postojećim sredstvima zasniva se na identifikaciji faktora koji doprinose njenom povećanju, odnosno rastu dobiti (NOPAT), odnosno smanjenju veličine kapitala i njegove vrijednosti (CC i CE) (vidi sliku).

Rad na povećanju NOPAT-a je povećanje prometa, povećanje marže, povećanje obrta sredstava i smanjenje troškova - direktnih i indirektnih. Sve je to dobro poznato finansijskim direktorima ruskih kompanija. Zadatak minimiziranja uključenih sredstava nov je za ruske menadžere. Za optimizaciju potrebnog kapitala treba sarađivati sa najpouzdanijim ugovornim stranama (za društvo za osiguranje to mogu biti agenti za reosiguranje i investicije), upravljati potraživanjima i vršiti redistribuciju kapitala između poslovnih linija. Istovremeno, potrebno je obuzdati rast poslova koji zahtijevaju velika ulaganja kapitala, te ulagati u oblasti koje zahtijevaju manje sredstava. Upravo to ROSNO sada radi.

Upravljanje troškom kapitala kompanije svodi se na rad sa kreditorima na privlačenju jeftinijih kredita i regulisanju strukture kapitala. Da biste to učinili, potrebno je održavati ravnotežu između troškova vlastitih i pozajmljenih sredstava. Dakle, posuđivanje je često jeftinije od korištenja vlastitih sredstava.

Da bi se izračunao uticaj određenih upravljačkih odluka na vrijednost EVA koristi se uobičajeni finansijski model poslovne jedinice (projekta) ili kompanije u cjelini 5 . Ekonomska dodana vrijednost izračunava se za svaku opciju razvoja upravljačke jedinice zajedno sa ostalim indikatorima kao što je NPV. Odluka o izboru konkretnog projekta (razvojnog puta) donosi se na osnovu izračunata vrijednost EVA.

Upravljanje ekonomskom dodatnom vrijednošću EVA projekata vrši se odabirom načina ulaganja kapitala čiji će povrat biti veći od cijene kapitala kompanije.

- Stručno mišljenje

Edgar Ragel

Ako vrijednost EVA projekta, suprotno planovima, postane negativna, onda treba sumnjati u svrsishodnost ovog projekta. Dobit koju kompanija ili projekat ostvaruje mora u svakom slučaju osigurati plaćanje kamata na kredite i povrat na uloženi kapital.

profitabilnost ili rast

Jedan od kritična pitanja koji nastaju prilikom rješavanja upravljačkih problema korištenjem EVA je utvrđivanje odnosa između profitabilnosti kompanije i potrebnog poslovnog rasta. Činjenica je da visoka vrijednost EVA i visoke stope rasta su suprotne vrijednosti. Što brže poslovanje raste, odnosno što se više profita reinvestira, to će biti manja ekonomska dodana vrijednost.

- Primjer 3

Pretpostavimo da kompanija odabere koji će od projekata izgradnje novih ureda biti isplativiji: u svom gradu i susjednoj regiji. Cijena prvog projekta (1) u prvoj godini iznosi 100 hiljada USD, dok će profit biti 12 hiljada USD. Budući da je kompanija gotovo nepoznata u novom regionu, cijena drugog projekta (2) bit će veća na 150.000 dolara, dok je profit niži na 10.000 dolara. Trošak kapitala je 12%. Tada je EVA (1) = 0 (12K - 100K × 12%); EVA (2) = -8K USD (10K - 150K × 12%). Na osnovu EVA vrijednosti, kompanija treba izabrati prvi projekat. Međutim, u ovom slučaju će izgubiti novo obećavajuće tržište i njegov će rast biti više kvantitativan nego kvalitativni.

(Primjer pripremili urednici časopisa.)

Za rješavanje ovog problema neophodno je kompetentno strateško upravljanje kompanijom. Prilikom izrade strategije uvijek se određuju prioriteti kompanije u ovoj fazi njenog razvoja. Sa stanovišta EVA koncepta, ovi prioriteti treba da budu izraženi u određivanju prihvatljivih granica ovog indikatora. Prilikom usvajanja strategije rasta, vrijednost EVA za određeni period može biti negativna, ali u isto vrijeme ne treba dozvoliti gubitak stabilnosti poslovanja. Ekonomski profit, koji je jednak nuli, u ovom smislu je stopa koja balansira interese akcionara i nivo ulaganja.

- Lično iskustvo

Sergej Pustovalov

Prilikom postavljanja upravljanja uz pomoć EVA postavlja se razumno pitanje: ko će nadoknaditi iznos izgubljene dobiti ako se ekonomski profit pokaže negativnom - menadžeri ili akcionari? Za dioničare će to značiti gubitak, ali čak i ako svi menadžeri budu uskraćeni plate, malo je vjerovatno da će ovaj iznos pokriti razliku između planirane i stvarne EVA vrijednosti. Neisplativo je otpuštati menadžere zbog jednokratnih gubitaka.

- Stručno mišljenje

Edgar Ragel

Prilikom donošenja odluke o strateškom razvoju kompanije potrebno je predvidjeti period neophodan za rast, te ocijeniti EVA za cijeli period. Ako vrijednost indikatora nije negativna, tada je moguće donijeti odluku o razvoju prema odabranom putu. Istovremeno, dinamika EVA mora biti kontrolisana tako da do kraja projekta njena vrijednost dostigne traženu pozitivnu vrijednost.

Kako zainteresovati zaposlene za povećanje EVA

Za efikasan rad EVA menadžment zahtijeva da svi menadžeri koji mogu utjecati na visinu dodane vrijednosti shvate koje će akcije dovesti do pozitivnog, a koje negativnog efekta. Moguće je potaknuti zaposlene na povećanje dodane vrijednosti korištenjem odgovarajućeg sistema motivacije.

Za povećanje EVA, trebali biste biti zainteresirani prije svega CEO i top menadžeri, odnosno zaposleni koji mogu u najvećoj mogućoj mjeri uticati na ovaj pokazatelj. Njihov godišnji bonus paket može uključivati određeni postotak ukupne dodane vrijednosti cijele kompanije ili poslovne linije za koju su odgovorni. Nema smisla povezivati naknade nižih menadžera i običnih zaposlenika sa vrijednošću EVA indikatora, jer će troškovi izračunavanja stepena njihovog utjecaja na ukupni pokazatelj dodane vrijednosti biti veći od samog bonusa.

Faze upravljanja zgradom na bazi EVA

Faza 1. Donesite EVA ideologiju menadžmentu

Neophodno je da menadžeri jasno shvate da u svom radu koriste vlasnički kapital, koji ima određenu vrijednost. To se može objasniti na posebnim seminarima ili na generalna skupština lideri poslovnih linija. Cilj menadžmenta treba da bude povećanje kapitala vlasnika i osiguranje njegove profitabilnosti na nivou koji nije niži od nivoa tržišta u celini. Ako jedan od menadžera ne prihvati takav stav, onda će, nažalost, morati da se rastanu od njega.

Faza 2. Razvoj metodologije za izračunavanje EVA

U ovoj fazi potrebno je razviti metodologiju za izračunavanje ekonomske dodane vrijednosti EVA. Trebalo bi da sadrži sljedeće odjeljke:

- metodologiju za obračun neto dobiti, uzimajući u obzir sve korektivne pokazatelje: postupak raspodjele indirektnih troškova po vrsti poslovanja (poslovne jedinice), učestalost revalorizacije imovine i dr.;

- metodologija za izračunavanje visine kapitala;

- postupak određivanja minimalnog nivoa profitabilnosti za projekte ili grupe projekata;

- postupak ocjenjivanja EVA indikatora, njegovu učestalost i listu izvještaja koji treba da sadrže ovaj indikator;

- opis sistema motivacije osoblja zasnovanog na EVA.

Metodologija je razvijena uz direktno učešće svih menadžera direktno odgovornih za kreiranje vrijednosti kompanije, a treba je saopćiti svakom izvođaču koji može utjecati na veličinu EVA svog centra odgovornosti ili kompanije u cjelini.

Faza 3. Proračun EVA "nulte tačke"

Nakon usvajanja metodološkog dijela, za sve centre odgovornosti se izračunava indikator ekonomske dodane vrijednosti prema podacima za prošlu godinu koristeći cijenu kapitala koju su utvrdili dioničari. Morate biti spremni na činjenicu da ako je trošak kapitala ispravno utvrđen, onda će rezultati rada biti zasnovani na rezultatima tekuće godine vjerovatno će biti uglavnom negativni. To je zato što u većini ruskih kompanija menadžment traži trenutno povećanje profita, a ne povećanje poslovne vrijednosti . Stoga, nakon dobijanja prvih rezultata, potrebno je analizirati njihove uzroke i izraditi plan povećanja ekonomske dobiti.

Dakle, u ROSNO-u, prilikom izračunavanja EVA za različite divizije za prvu godinu, dobivene su i pozitivne i negativne vrijednosti. Da bi se situacija promijenila, svaka divizija koja pravi gubitke je morala razviti program za povećanje ekonomske dodane vrijednosti. Istovremeno, čitavo preduzeće se suočilo sa takvim zadatkom, pa su u sklopu generalnih transformacija sprovedene mnoge akcije za poboljšanje efikasnosti rada. Tokom 2002-2003, ROSNO je izvršio veliki posao prema opisu poslovnih procesa, implementacija automatizovani sistemi budžetiranje, razvoj brenda. Glavni cilj je istovremeno bio istovremeno povećanje profitabilnosti i rasta poslovanja (profitabilno bruto), odnosno EVA ne bi smjela biti ispod nule.

Jedno od glavnih dostignuća u korištenju EVA je objedinjavanje interesa dioničara i menadžmenta u efikasno korišćenje kapital. U ROSNO-u, menadžeri su se fokusirali na postizanje svojih ciljeva u smislu obima i profita, ali uopće nisu razmišljali o bilansu svog profitnog centra (kapitala uloženog u ovaj posao). EVA prisiljava menadžere da upravljaju veličinom i cijenom kapitala, što dioničari žele.

- Stručno mišljenje

Edgar Ragel

Upotreba EVA u ruskim preduzećima je vrlo obećavajuća. Zapadne kompanije često koriste ovaj indikator da usmere menadžere da povećaju vrednost akcija kompanije.

U Rusiji, zbog nerazvijenosti tržišta dionica, upravljanje kompanijom sa stanovišta vrijednosti bilo je nepopularno. Međutim, u U poslednje vreme odnos prema ruskoj berzi se menja. Ruske kompanije počinju da doživljavaju berzu ne samo kao sredstvo za špekulacije, već i kao izvor dugoročnog kapitala, kao i pokazatelj vrednosti kompanije.

Sada mnoge ruske kompanije nastoje povećati svoju otvorenost i atraktivnost svojih dionica. Da bi se zainteresovali manjinski akcionari, potrebno ih je ubediti da će cena akcija vremenom rasti. A povezivanje nagrađivanja menadžera sa vrijednošću kompanije ili vrijednošću EVA indikatora bit će prilično težak argument.

Još jednom želim naglasiti da ne bi trebalo biti nekih posebnih poteškoća u izračunavanju i korištenju EVA indikatora. EVA je finansijski alat koji je jasan, pouzdan i jednostavan, i što je najvažnije – podstiče menadžere na akciju.

EVA primjer

Anna Netesova, ekspert časopisa "Finansijski direktor"

Način na koji se kompanijom može upravljati korištenjem EVA može varirati ovisno o specifičnostima određenog poslovanja. Ruska distributivna kompanija Avanta M 6 raspoređuje svoje regionalne filijale kao jedinice za planiranje EVA. Štaviše, svake godine bilo koja filijala počinje da radi od nule. Treba napomenuti da je sistem rada usvojen u Avanti M po svome jedinstven. Njena efikasnost u velikoj meri zavisi od nivoa stručnosti kadrova, uključujući i regione, kao i od politike matične kompanije u odnosu na filijale.

Distribucija kapitala

Na fiskalna godina svaka poslovna jedinica u bez greške dodjeljuje se određena suma novca - to je njen kapital (druga imovina, uključujući zgrade, automobile i opremu, na nju se ne odnose). Centrala izdvaja novac za finansiranje filijala iz sopstvenih sredstava i sredstava poslovnih jedinica i privlači od finansijskih institucija.

Postoje tri načina za finansiranje povezanih društava: investicioni kapital, prekoračenje i ciljani krediti.

Investicioni kapital izdaje filijalama na godinu dana u fiksnom iznosu. Za korišćenje kapitala, divizija plaća matičnom preduzeću 4% mesečno. Da bi se smanjio iznos investicionog kapitala, a samim tim i uplata za njega, potrebno je vratiti ceo ili deo kapitala u vidu dobiti. U toku godine nije moguće povećati iznos investicionog kapitala.

Druga vrsta finansiranja je prekoračenja. Utvrđuje fiksni limit, koji poslovna jedinica ne može prekoračiti, ali samo mora platiti određeni iznos koji se koristi u okviru prekoračenja po stopi od 5% mjesečno. Ako jedinica prekorači prekoračenje, tada će se iznos viška naplatiti po stopi koja je tri puta veća od utvrđene stope (15%).

Treći način - ciljani kredit. Stopa na njega se određuje pojedinačno, kao i iznos, ali obično ne prelazi 3% mjesečno. Ciljani zajmovi se izdaju ili za financiranje transakcija koje će donijeti profit kompaniji u budućnosti, ali trenutno nisu isplative (na primjer, kupovina vlastite trgovine), ili za obavljanje nestandardnih operacija (na primjer, kupovina nekretnine za ured u gradu u kojem se ova nekretnina ne može uzeti) za iznajmljivanje). Odluka o izdavanju kredita donosi se na sjednici investicionog odbora matične kompanije.

Svrha filijale je da vrati sav uloženi kapital sa kamatama u roku od godinu dana. Istovremeno, centrala se ne miješa u operativni rad filijale - ona joj samo postavlja pravila igre.

EVA proračun

Neto dobit jedinice izračunava se kao razlika između njenih prihoda i rashoda. Prihodi divizije su prihodi od prodaje robe, od revalorizacije zaliha za inflaciju i promjene kursa (na mjesečnom nivou), te od prodaje neosnovne imovine. Troškovi uključuju obračun plaća, zakup ureda, skladištenje, kupovinu proizvoda, marketing i administrativne troškove sjedišta, koji se evidentiraju kao apsolutna vrijednost na početku godine za svaki odjel.

Kako bi izvještavanje svih odjela bilo dostavljeno u uporedivom obliku i lako konsolidirano, kompanija ima jedinstvenu računovodstvenu politiku i koristi zajedničku softvera. Članci u izveštajima su što detaljniji: po delatnostima, po kanalima prodaje (distribucija, veleprodaja), brendovima proizvoda, skladištima itd. Treba napomenuti da trenutno softver koji se koristi u kompaniji nije integrisan - ovi su standardni računovodstveni i skladišni sistemi, kao i sopstveni razvoji zasnovani na Excel-u i Access-u.

EVA se obračunava za svaku poslovnu jedinicu na mjesečnom nivou na osnovu izvještaja menadžmenta (bilans dobiti i gubitka, bilans stanja, sedmični podaci o prodaji, dnevni izvodi) koji se dostavljaju centrali, uzimajući u obzir kamatne stope na sve vrste kapitala. Prilikom obračuna ekonomske dobiti divizija, rezultat revalorizacije imovine, kao i troškovi servisiranja svake vrste kapitala, oduzimaju se od neto dobiti:

EVA = (NOPAT - iznos revalorizacije) - 4% * IC - 5% * OD - 3% * CC,

gde je NOPAT - neto dobit korigovana za revalorizacioni iznos;

IC - veličina investicionog kapitala udjela;

OD - veličina prekoračenja koju koristi divizija;

CC - veličina ciljnog kredita.

Matična kompanija nastoji osigurati da vrijednost EVA indikatora nije negativna čak i uz rast grane. Norma je nulta vrijednost ovog indikatora. Ako je iznad nule, tada se od ostvarene ekonomske dobiti nagrađuju rukovodioci odgovarajuće poslovne jedinice.

U slučaju kada je vrijednost EVA negativna za nekoliko perioda, posebno kreirana komisija odlazi na mjesto kako bi saznala razloge za takav rezultat. U većini slučajeva takve situacije nastaju zbog nesavjesnog rada menadžera i dovode do promjene u rukovodstvu filijale.

Matična kompanija prikuplja statističke podatke za sve gradove u kojima ima divizije i može da izvrši uporednu analizu potražnje za proizvodima, što nam sa velikim stepenom verovatnoće omogućava da identifikujemo objektivne razloge negativnog rezultata.

Motivacija zaposlenih

Bonusi za top menadžere se određuju na osnovu viška stvarne EVA vrijednosti u odnosu na planiranu. U takve menadžere spadaju generalni i komercijalni (finansijski) direktori filijala, odnosno oni menadžeri koji ostvaruju prihode i upravljaju rashodima. Obično od 7 do 15% indikatora ide na uplate, iznos bonusa zavisi od broja top menadžera u ovoj branši. Naknada top menadžera centrale zavisi od ekonomske dobiti kompanije u celini.

Pored toga, kompanija periodično identifikuje najprioritetnije oblasti razvoja i deo nagrade zavisi od rada u tim oblastima. Na primjer, ako je potrebno fokusirati se na prodaju proizvoda jednog od partnera, tada se za podružnice izrađuje poseban plan prodaje. U slučaju njegovog ispunjenja, zaposleni u filijali se nagrađuju iz korporativnog bonus fonda.

Tu je i premija rentabilnosti. Ako poslovna jedinica za određeno vrijeme nema negativnu EVA vrijednost, tada se nagrađuje njen rukovodilac.

Naknada zaposlenima srednjeg i nižeg nivoa zavisi od postizanja više lokalnih ciljeva. Na primjer, prodajni predstavnici ne utječu direktno na EVA indikator, tako da njihova naknada ne ovisi o njegovoj vrijednosti. Međutim, oni mogu uticati na obim pošiljki u prodavnice (što se ogleda u dodanoj vrednosti), a bonusi za takve predstavnike će se obračunavati na osnovu ovog pokazatelja, kao i veličine trgovačkog dodatka i prioriteta koje menadžer postavlja. za tekući mjesec. Mogući su i odbici od plata, na primjer, za povrate robe i dospjela potraživanja od trgovina koje su dodijeljene zastupniku. Slično se gradi i sistem motivacije uslužnih radnika - logistike, skladištara, špeditera itd.

Indikatori motivacije top menadžera se ne revidiraju tokom godine. Bonusi zaposlenih su gotovi nizak nivo može varirati ovisno o stanju stvari u jedinici.

Cijeli bonus fond podijeljen je na dva dijela. Manje od polovine ukupnog bonusa isplaćuje se top menadžerima na mjesečnom nivou, a najveći dio iznosa isplaćuje se na kraju godine. To se radi kako bi se stručnjaci zainteresirali za konačni rezultat. Na taj način kompanija izbjegava spekulacije o visini uslovne dobiti. Gde mjesečni bonus, kao i godišnji, smanjuje veličinu kapitala udjela, jer se isplaćuje iz dobiti, ali ga ne možete odbiti. Kao rezultat toga, što više jedinica zarađuje, to više primaju njeni menadžeri i više daje matičnoj kompaniji, što je, po mišljenju menadžmenta Avante M, prilično fer.

Na kraju godine, nakon isplate bonusa menadžerima, preostali dio EVA prestaje biti sopstvena sredstva poslovne jedinice i pretvara se u investicioni kapital koji sjedište može preraspodijeliti između poslovnih jedinica.

_______________________________________________

1 Autori EVA koncepta razvili su oko 150 izmjena koje se mogu primijeniti na indikator neto prihoda za dobijanje NOPAT-a, ovisno o karakteristikama određene kompanije. U prosjeku, kompanije koje koriste EVA koriste ih oko 10. - Bilješka. izdanja.

2 Za više informacija o tome kako kreirati sistem obračuna troškova zasnovan na ABC-u u preduzeću, pogledajte članak „Određivanje troškova korišćenjem metode obračuna troškova na osnovu aktivnosti“, „Finansijski direktor“, 2003, br. 7–8. - Bilješka. izdanja.

3 Za više informacija o obračunu troška kapitala vidi članak „Obračun diskontne stope“, „Finansijski direktor“, 2003, br. 4. – Bilješka. izdanja.

4 Treba naglasiti da je riječ o dinamici indikatora, pošto pozitivna vrijednost EVA u tekućem periodu može se postići smanjenjem troškova, kao što su obrtna sredstva, plate, prodaja imovine. Kao rezultat toga, vrijednost EVA će u narednom periodu naglo pasti.

5 Za više informacija o izgradnji finansijskog modela kompanije, pogledajte članak „Model vrednovanja preduzeća: razvoj i primena“, „Finansijski direktor“, 2003, br. 12. - Bilješka. izdanja.

6 Naziv kompanije promijenjen.

Elena Larionova

konsultant za finansijske analize i planiranje CG "Voronov i Maksimov", predavač na Ekonomskom fakultetu St. Petersburg State University

http://www.vmgroup.ru/

Posljednjih godina u stranim publikacijama sve se više pažnje poklanja pristupima ocjenjivanju efektivnosti preduzeća. Među ovim pristupima je pristup baziran na izgradnji uravnoteženih kartica sa rezultatima (Balanced Score Cards-BSC) i utvrđivanju efikasnosti poslovanja na osnovu analize njegovih različitih aspekata koji se ogledaju u balansiranim karticama, drugi pristup je utvrđivanje koliko je posao profitabilan od perspektiva vlasnika preduzeća. Zadatak utvrđivanja profitabilnosti rješava se izračunavanjem indikatora ekonomske dodane vrijednosti. Ovaj indikator u strane književnosti označeno EVA (ekonomska dodana vrijednost). U domaćoj literaturi do sada je malo opisan. Upravo zbog njegove važnosti za procjenu efikasnosti preduzeća, ovaj članak će se fokusirati na njega.

Ekonomska dodana vrijednost ( EVA) predstavlja dobit preduzeća iz redovnih aktivnosti, nakon odbitka poreza, umanjenu za iznos uplate za sav kapital uložen u preduzeće.

Indikator se koristi za procjenu efikasnosti preduzeća iz ugla njegovih vlasnika, koji smatraju da djelatnost preduzeća ima pozitivan rezultat za njih ako je preduzeće uspjelo da zaradi više od prinosa na alternativna ulaganja. Ovo objašnjava činjenicu da se prilikom izračunavanja EVA od iznosa dobiti odbija ne samo plaćanje za korištenje pozajmljenih sredstava, već i vlasnički kapital. Može se tvrditi da je ovaj pristup više ekonomičan nego računovodstveni.

U praksi se EVA indikator izračunava na sljedeći način:

EVA= dobit iz redovne delatnosti - porezi i druga obavezna plaćanja - kapital uložen u preduzeće, tj. bilansna obaveza)* prosječna ponderirana cijena kapitala (1)

Razvijajući formulu (1), možemo prikazati izračun EVA indikatora na sljedeći način:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC , (2)

gdje:

P- dobit iz redovnih aktivnosti;

T- porezi i druga obavezna plaćanja;

IC- kapital uložen u preduzeće;

WACC- prosječna ponderisana cijena kapitala;

NP- neto profit.

EVA = (NP / IC - WACC) * IC = (ROI - WACC) * IC , (3)

gdje:

ROI- povrat na kapital uložen u preduzeće.

Iz formule (3) slijedi da važnu ulogu pri izračunavanju EVA indikatora igra se struktura izvora finansijskih sredstava preduzeća i izvori cijena. EVA vam omogućava da odgovorite na pitanje investitora preduzeća: koja vrsta finansiranja (sopstvena ili pozajmljena) i koji iznos kapitala je potreban za dobijanje određene vrednosti profita. S druge strane, EVA određuje liniju ponašanja vlasnika preduzeća, usmeravajući kapital investitora u preduzeće ili obrnuto, olakšavajući njihov odliv u preduzeća koja obezbeđuju veće stope prinosa.

U formulama 1-3, za određivanje EVA indikatora, potrebno je znati ponderisani prosječni trošak kapitala WACC. Ponderisani prosječni trošak kapitala može se izračunati korištenjem sljedeće formule:

WACC = PSC * dSC + PSC * dSC, (4)

gdje:

PZK- cijena pozajmljenog kapitala;

dZK- učešće pozajmljenog kapitala u strukturi kapitala;

PSK- cijena sopstvenog kapitala;

dSK- učešće sopstvenog kapitala u strukturi kapitala.

Esencija EVA očituje se u činjenici da ovaj pokazatelj odražava dodanu vrijednost na Tržišna vrijednost preduzeća i procenu efektivnosti preduzeća kroz utvrđivanje kako se ovo preduzeće vrednuje na tržištu.

Tržišna vrijednost preduzeća = neto imovina (po knjigovodstvenoj vrijednosti) + odgođena EVA do danas (5)

U skladu sa formulom (5), tržišna vrijednost preduzeća može biti veća ili manja od knjigovodstvene vrijednosti neto imovine, u zavisnosti od buduće dobiti preduzeća. Vrijednost EVA određuje ponašanje vlasnika preduzeća u odnosu na ulaganje u ovo preduzeće.

Razmotrite sljedeće tri opcije za odnos između vrijednosti EVA indikatora i ponašanja vlasnika:

1. EVA=0, tj. WACC= ROI i tržišna vrijednost preduzeća jednaka je knjigovodstvenoj vrijednosti neto imovine. U ovom slučaju, tržišna isplativost vlasnika od ulaganja u ovo preduzeće je nula, pa on podjednako dobija i nastavljajući poslovanje u ovom preduzeću ili ulaganjem u depozite u bankama.

2. EVA>0 znači povećanje tržišne vrijednosti preduzeća u odnosu na knjigovodstvenu vrijednost neto imovine, što podstiče vlasnike da dalje ulažu u preduzeće.

3. EVA<0

dovodi do smanjenja tržišne vrednosti preduzeća. U ovom slučaju, vlasnici gube kapital uložen u preduzeće zbog gubitka alternativnih prinosa.

Iz odnosa između tržišne vrijednosti preduzeća i vrijednosti EVA proizilazi da preduzeće mora planirati buduće vrijednosti EVA kako bi usmjeravalo akcije vlasnika da investiraju svoja sredstva.

Očekivanje budućih EVA vrijednosti ima značajan uticaj na rast cijene dionica kompanije. Ako su očekivanja nedosljedna, cijena dionice će fluktuirati, a kratkoročno neće biti moguće povući jasan odnos između EVA vrijednosti i cijene dionice kompanije. Stoga je zadatak planiranja dobiti, a sa njim i planiranja strukture i cijene kapitala, prioritet za menadžment preduzeća. Što je menadžment kompanije profesionalniji, to su veće vrednosti EVA indikatora i tačnosti planiranja, pod uslovom da su ostale jednake. Ovo objašnjava činjenicu da su u velikim zapadnim preduzećima EVA vrijednosti osnova bonusa za menadžere, koji postaju više zainteresirani za rast profitabilnosti poduzeća i rast EVA. U tom smislu, EVA je osnova motivacije.

Koncept EVA često koriste zapadne kompanije kao napredniji alat za mjerenje učinka odjela od neto dobiti. Ovaj izbor se objašnjava činjenicom da EVA procjenjuje ne samo konačni rezultat, već i cijenu po kojoj je primljen (tj. koliko je kapitala i po kojoj cijeni utrošeno).

Vraćajući se na formulu (1), možemo navesti načine za povećanje EVA indikatora:

1. Povećanje profita pri korišćenju istog iznosa kapitala;

2. Smanjenje iznosa utrošenog kapitala uz održavanje profita na istom nivou;

3. Smanjenje troškova prikupljanja kapitala.

Zasebno, moguće je izdvojiti smanjenje iznosa poreza i drugih obaveznih plaćanja u okviru poreskog planiranja, koristeći različite šeme koje dozvoljava zakonodavstvo Ruske Federacije.

Navedeni načini povećanja EVA implementiraju se u specifične aktivnosti koje sprovode preduzeća. Ako EVA indikator odabere preduzeće kao kriterijum za ocjenu efektivnosti svojih aktivnosti, onda je zadatak povećati vrijednost ovog kriterija. Ovakvo povećanje se dešava i kao deo reorganizacije preduzeća (videti tabelu 1), i kao deo tekućih aktivnosti upravljanja.

Tabela 1: Mjere za poboljšanje efikasnosti preduzeća

|

Uopšteno govoreći, sumirajući, možemo opisati ulogu koju ima indikator ekonomske dodane vrednosti u proceni efektivnosti preduzeća:

- EVA deluje kao alat koji vam omogućava da izmerite stvarnu profitabilnost preduzeća, kao i da njime upravljate sa pozicije njegovih vlasnika;

- EVA je takođe alat koji pokazuje lidere preduzeća. kako mogu uticati na profitabilnost;

- EVA odražava alternativni pristup konceptu profitabilnosti (prelazak sa obračuna prinosa na uloženi kapital (ROI), mjeren u procentima, na obračun ekonomske dodane vrijednosti (EVA), mjerene u monetarnom smislu);

- EVA deluje kao alat za motivisanje menadžera preduzeća;

- EVA poboljšava profitabilnost prvenstveno poboljšanjem upotrebe kapitala, a ne fokusiranjem na smanjenje troškova kapitala.

Stoga se može pretpostaviti da će korištenje EVA indikatora u upravljačkom računovodstvu poboljšati kvalitet procjene efektivnosti ruskih preduzeća.

Ekonomska dodana vrijednost (EVA) je stvarna ekonomska dobit koja pripada dioničarima nakon odbitka svih operativnih troškova (uključujući poreze) i finansijskih troškova. Budući da je EVA službeni zaštitni znak Stern Stewart Management Services iz New Yorka, često se koristi drugi izraz "Ekonomski profit" (EP).

EVA = (povrat na kapital - trošak kapitala) x (investicioni kapital).

Na primjer, ako firma vraća 10% na 1 milion dolara i trošak kapitala iznosi 11%, tada:

EVA = (10%-11%) * 1.000.000 = - 10.000 USD

Ovaj primjer pokazuje važnost EVA. Prinos od 10% može zvučati „optimistično“, ali je manji od cijene kapitala kompanije, a EVA objektivno pokazuje da je dodana vrijednost u ovom primjeru negativna.

EVA naspram ostalih ekonomskih pokazatelja.

Zapravo, EVA nije nova ideja, koncept je vrlo blisko povezan s konceptom "preostale vrijednosti", koji je prvi uveo Alfred Marshall 1980. godine. Takođe je blizak konceptima "diskontovanog novčanog toka" (DCF) i "neto sadašnje vrijednosti" (NPV).

Kao što gornji primjer sugerira, ova metrika (EVA) je bolja od "prihoda" ili povrata imovine (ROA) jer ove dvije mjere ne uzimaju u obzir trošak kapitala.

Poteškoće i nedostaci.

Definicija EVA temelji se na cijeni kapitala, njegovom povratu i mogućnosti ulaganja, a pretpostavlja se da ih možete izmjeriti. U praksi, međutim, postoje određene poteškoće. Na primjer, ako mjerite investicijski kapital na osnovu knjigovodstvene vrijednosti, potcjenjujete stvarnu vrijednost imovine.

Gotovo svi računovodstveni pokazatelji imaju određene nedostatke, često u većoj mjeri nego što je prihvatljivo za objektivnu procjenu, a istih poteškoća dovodi i korištenje EVA. Pouzdanost ove metrike se pogoršava ako pokušate da je koristite za svaku poslovnu jedinicu, npr nailazite na neizbježan problem širenja iznad glave. Izračunavanje EVA će zahtijevati značajan napor od strane vašeg računovodstvenog odjela.

Osim toga, EVA je indikator koji se odnosi na prošlost. Ako napravite investiciju koja se ne isplati nekoliko godina, EVA će biti negativna sve dok investicija ne počne donositi profit. Kao i profit, EVA je kratkoročni indikator koji nije fokusiran na dugoročnu strategiju.

EVA zanemaruje vrijednost stvarnih opcija (ili ih, češće, pogrešno ocjenjuje na 0).

EVA i upravljanje osobljem.

Vrlo često se EVA pozicionira kao najbolji indikator za izračunavanje bonusa. Ima niz prednosti za korištenje u odnosu na indikator kao što je "prihod", jer. uključuje trošak kapitala.

Osim toga, tradicionalno, rukovodioci žele dobiti maksimalnu investiciju u svoje jedinice, a ako njihova naknada ovisi o EVA, oni će htjeti dodatna ulaganja samo ako je EVA pozitivna.

Da li je EVA zaista tako dobra?

Teško je razumjeti propagandu koja je postojala oko EVA u posljednjoj deceniji. EVA je pozicionirana kao najbolji način da se ujedine interesi radnika i vlasnika preduzeća. U stvari, ovo nije tako tačno. Preferiramo precizniji pristup koji su razvili Kaplan i Norton. U svakom slučaju, svaki društveni naučnik zna da su "bonusi" samo jedan mali dio efikasnog sistema upravljanja ponašanjem.

Kao što je ranije navedeno, EVA, kao i svi drugi indikatori, ima određeni skup ograničenja i nedostataka koji ga čine daleko od savršenog.

EVA je isti alat kao FIFO ili LIFO - međutim, oko ovih metoda nema pretjerane pompe. Međutim, niko ne poriče njegovu korisnost u poslovanju i upravljanju kadrovima, ali je važno razumjeti sva njegova ograničenja i ne idealizirati ga.

prijevod: Eputaev Yan

EVA (ekonomska dodana vrijednost)- ekonomski profit - jedan je od najvažnijih pokazatelja u ocjeni proizvodne efikasnosti preduzeća. Odražava ekonomsku dodanu vrijednost. EVA obično se procjenjuje za jedan izvještajni period (kvart, godina, rjeđe - mjesec) i odražava ekonomsku dobit nakon oporezivanja, kamate na privučeni i vlasnički kapital (uložen za period).

Algoritam izračunavanja EVA

Neto poslovni prihod NOPAT se umanjuje za iznos uplate za korišćenje sopstvenog i privučenog (posuđenog) kapitala.Ekonomsko značenje EVA je da preduzeće ne samo da mora da obezbedi funkcionisanje rentabilnosti (više o izračunavanju tačke rentabilnosti), uključujući i povrat ulaganja, već i da stvara dodatnu vrednost (škola klasika to naziva dodatnom vrednošću).

Metode i formule za izračunavanje EVA

U praksi postoji mnogo načina za izračunavanje EVA indikatora, evo nekih od njih:EVA = (NAJAM-WACC) * SOS = NOPAT - WACC*SOS

gdje,

RENT - povrat investicije, obračunat RENT = NOPAT/SOS;

WACC - ponderisani prosječni trošak kapitala;

SOS - sopstveni obrtni kapital (uloženi kapital) = ukupna imovina - kratkoročne obaveze.

U izvještajima najvećih ruskih kompanija, formula koja uzima u obzir ROCE- povrat na uloženi kapital. Logika EVA proračuna u ovom slučaju je jednostavno – ekonomska dobit nastaje samo ako je kompanija uspjela ostvariti prinos na uloženi kapital koji premašuje ponderisanu prosječnu cijenu kapitala.EVA = NOPLAT - NC = NOPLAT - IC * WACC

gdje,

NOPLAT - pokazatelj neto dobiti iz poslovanja;

NPC - normalni troškovi kapitala;

IC je iznos ulaganja.

EVA = (ROCE - WACC) * IC = SPREAD * IC

gdje,

SPRED (spread) - razlika između ROCE i WACC.

Ako je SPREAD > 0, tada prinos kompanije premašuje očekivani prinos investitora (početno postavljen na osnovu cijene kapitala WACC).

EVA formula B. Stewarta

Bez izuzetka, zasnovane su sve formule i metode za izračunavanje ekonomske dodane vrednosti B. Stewartova formula, koji izgleda ovako:Kako bi se maksimizirala tačnost izračuna EVA, Stewart je predložio korištenje 164 prilagođavanja indikatora, ali je ipak, da bi pojednostavio izvještavanje menadžmenta, primijenio samo nekoliko najznačajnijih prilagođavanja.EVA=NOPAT-WACC*IC

EVA model je jedan od najčešćih modela u vrednovanju preduzeća. Upravo procjena poslovanja za značajan vremenski period može dati najtačniji rezultat u ocjeni kompanije. Trebalo bi da postavi normativnu ciljnu vrednost za praćenje aktivnosti svih odeljenja preduzeća. EVA procjena je transparentna kako za menadžment kompanije, tako i za njene dioničare i vjerovnike. Analiza indikatora ekonomske dodane vrijednosti po odjeljenjima u stanju je da identifikuje najvrednije i najprofitabilnije proizvode za kompaniju, na koje je vrijedno usmjeriti pažnju i u koje usmjeriti ogromnu većinu investicionih sredstava.

Nedostaci EVA metode i modela

Glavni nedostatak metode za procjenu ekonomske dodane vrijednosti je proračun korištenjem niza mogućih formula (datih gore). Zbog razlike u metodama obračuna, ne možemo objektivno upoređivati dvije kompanije u smislu EVA, a da ne znamo koja je metoda kalkulacije korištena za procjenu indikatora u svakoj kompaniji.Faze implementacije modela upravljanja EVA u preduzeću

Faza 1. Prvi korak je izrada dugoročne strategije za razvojne perspektive kompanije. Analiziraju se alternativne strategije i odabire najatraktivnija i najprikladnija tržišna situacija.Faza 2. Sastanak menadžera sa ideologija EVA. Postavlja se vektor za dugoročne zadatke, za rast indikatora ekonomske dodate vrijednosti. Prati se racionalnost korištenja resursa u područjima djelatnosti.

Generalno, potrebno je težiti profitabilnosti ROCE premašio trošak WACC.

Faza 3. Razvoj jedinstvene metodologije za postavljanje ciljeva i evaluacija rezultata od strane EVA. Formiranje osnovnih modela i obračun indikatora uključenih u formiranje ekonomske dodane vrijednosti. Određene su metode za izračunavanje svih pokazatelja koji imaju mnogo formula za izračunavanje.

Faza 4. Implementacija u operacijama. EVA je uključena u listu indikatora koji se vrednuju u analizi poslovnih aktivnosti kompanije.